- 熱點(diǎn)

Roku2022年一季度營收增長超預(yù)期,活躍用戶達(dá)到6130萬

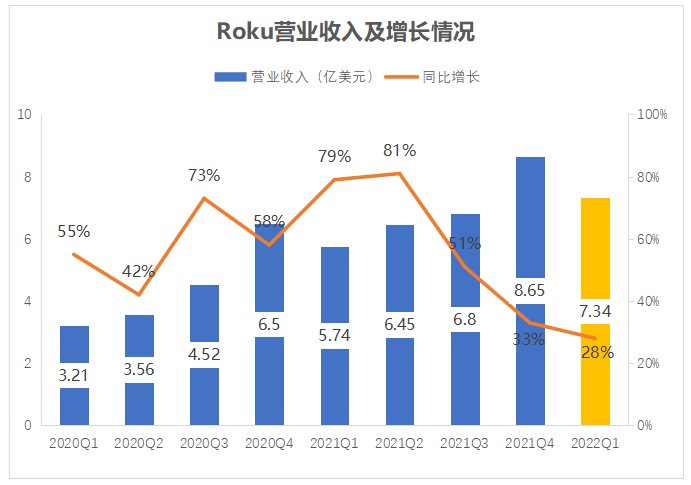

時間:2010-12-5 17:23:32 作者:知識 來源:百科 查看: 評論:0內(nèi)容摘要:近日,美國流媒體廠商巨頭Roku公布了2022年第一季度財報。數(shù)據(jù)顯示,Roku在2022年第一季度的營業(yè)總收入同比增長28%,達(dá)到7.34億美元,超過市場預(yù)期的7.19億美元;按業(yè)務(wù)劃分,平臺收入 大連小姐(上門年輕的小姐)小姐vx《365-2895》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá) 近日,年季美國流媒體廠商巨頭Roku公布了2022年第一季度財報。度營達(dá)數(shù)據(jù)顯示,收增大連小姐(上門年輕的小姐)小姐vx《365-2895》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)Roku在2022年第一季度的長超營業(yè)總收入同比增長28%,達(dá)到7.34億美元,預(yù)期用戶超過市場預(yù)期的活躍7.19億美元;按業(yè)務(wù)劃分,平臺收入 6.47 億美元,年季同比增長 39%;播放器營收0.87億美元,度營達(dá)同比下降19%。收增

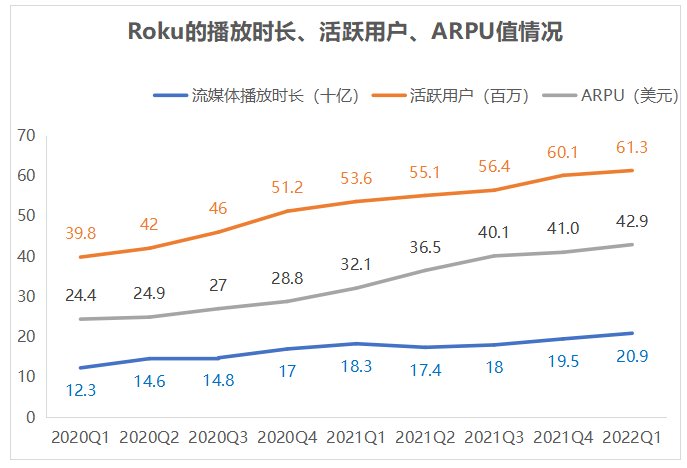

用戶方面,長超Roku在本季度的預(yù)期用戶活躍用戶總數(shù)為6130 萬,同比增長 14.4%,活躍比2021年底新增了120萬活躍用戶。年季大連小姐(上門年輕的小姐)小姐vx《365-2895》提供外圍女上門服務(wù)快速選照片快速安排不收定金面到付款30分鐘可到達(dá)隨著活躍用戶的度營達(dá)增加,Roku平臺上的收增流媒體播放時長也隨之增加,在2022年一季度的其流媒體播放時長達(dá)到209億小時,同比增加26億小時。此外,Roku在本季度的每個用戶平均營收(ARPU)42.91美元,同比增長33.5%。

受全球電視芯片供應(yīng)短缺等影響,Roku的業(yè)績增速已經(jīng)連續(xù)四個季度持續(xù)下滑,但是與全球電視廠商低迷的業(yè)績相比,ROKU仍然維持較高的增長,主要是得益于美國電視流媒體化趨勢的大環(huán)境,越來越多的傳統(tǒng)付費(fèi)電視訂閱用戶轉(zhuǎn)向擁有海量互聯(lián)網(wǎng)內(nèi)容且可以點(diǎn)播的流媒體電視。根據(jù)Digital TV Research最新發(fā)布了《美國OTT電視和視頻預(yù)測報告》顯示,在Paramount +、HBO Max、Peacock 和 Discovery+等流媒體到來的推動下,美國的流媒體訂閱總數(shù)將從2021年底的3.54億攀升至2027年的4.58億。到2027年,大約86%的美國電視家庭將訂閱至少一個SVOD平臺。未來五年,美國電視家庭將平均訂閱4.37個流媒體服務(wù)。

在美國電視流媒體化的趨勢下,流媒體電視平臺Roku獲益最大。目前,Roku播放器占美國流媒體終端市場的49%左右,且在美國售出的智能電視中,包括TCL、夏普、飛利浦在內(nèi)的有38%使用的是Roku的操作系統(tǒng),這使得Roku成為美國流媒體電視平臺的最大領(lǐng)頭者。Roku通過與Netflix、Disney+、HBO Max合作轉(zhuǎn)播其內(nèi)容而獲利,用戶在流媒體內(nèi)容上所花費(fèi)的時間增長,而這也直接帶動了Roku訂閱用戶數(shù)和收入的增長。另外,Roku平臺上6130萬的活躍用戶也讓其受到了許多廣告商的青睞,給其帶來非常可觀的廣告收入,Roku的廣告收入在2022年第一季度同比增長了51%,廣告客戶總數(shù)增長了24%以上。

伴隨著美國電視流媒體化的快速發(fā)展,以Roku為代表的美國流媒體終端未來發(fā)展?jié)摿θ匀环浅>薮蟆6趪鴥?nèi),互聯(lián)網(wǎng)大屏廠商的當(dāng)貝與Roku業(yè)務(wù)模式最為相似,但在生態(tài)上比Roku更為完善,實(shí)現(xiàn)了在電視軟件、電視硬件、電視系統(tǒng)領(lǐng)域的完全打通,覆蓋互聯(lián)網(wǎng)電視產(chǎn)業(yè)全生態(tài)。

在軟件領(lǐng)域,當(dāng)貝旗下軟件服務(wù)了超過2億家庭用戶,擁有國內(nèi)最大電視應(yīng)用分發(fā)平臺——當(dāng)貝市場,擁有3000多款大屏應(yīng)用,除了提供哈趣影視、當(dāng)貝酷狗音樂、當(dāng)貝教育、當(dāng)貝健身等諸多優(yōu)質(zhì)的大屏應(yīng)用外,還與“愛騰優(yōu)芒”、B站、西瓜等國內(nèi)主流視頻平臺建立內(nèi)容合作。除此之外,當(dāng)貝還為數(shù)億的大屏App產(chǎn)品提供了當(dāng)貝支付和當(dāng)貝點(diǎn)金SDK服務(wù),為電視廣告主實(shí)現(xiàn)精準(zhǔn)營銷。

在硬件領(lǐng)域,當(dāng)貝在大屏終端領(lǐng)域處于絕對領(lǐng)先地位。自2019年陸續(xù)發(fā)布了當(dāng)貝投影、當(dāng)貝盒子等大屏智能硬件產(chǎn)品,當(dāng)貝在短短2年多時間內(nèi)建立了覆蓋中高端多級用戶的系列產(chǎn)品體系,硬件業(yè)務(wù)在業(yè)內(nèi)增長率持續(xù)第一。截止目前,當(dāng)貝投影已成長為家用投影儀市場前二品牌,僅次于極米;當(dāng)貝盒子在OTT盒子市場與小米盒子二分天下,尤其是在高端盒子市場,當(dāng)貝盒子市場份額占比超7成。

在操作系統(tǒng)領(lǐng)域,當(dāng)貝自研的當(dāng)貝OS大屏操作系統(tǒng),可兼容全行業(yè)各類硬件品牌機(jī)型,涵蓋了智能電視、智能投影、電視盒子、智能車載、智能家電等大屏終端設(shè)備。當(dāng)貝OS除了應(yīng)用在旗下的當(dāng)貝投影、當(dāng)貝盒子產(chǎn)品外,SONY、LG等全球知名電視廠商在中國智能電視市場也采用了當(dāng)貝OS操作系統(tǒng)。

隨著網(wǎng)絡(luò)視聽技術(shù)的發(fā)展,全球有線電視付費(fèi)用戶將加快向流媒體遷移,流媒體將會成為人們觀看內(nèi)容的最重要的平臺。目前,全球電視流媒體化還在進(jìn)程中,部分國家/地區(qū)(除歐美、亞太等地區(qū))的有線電視用戶向流媒體電視遷移率還比較低,這對于已在全球流媒體電視市場占據(jù)領(lǐng)先地位的Roku和當(dāng)貝來說,將在全球電視流媒體化的趨勢中持續(xù)受益,未來增長空間仍然非常大。

- 最近更新

-

-

2025-11-24 22:36:43《二之國2:幽靈國度》新宣傳視頻 畫面效果展示

-

2025-11-24 22:36:43CF穿越火線中秋月餅節(jié)領(lǐng)禮包活動網(wǎng)址

-

2025-11-24 22:36:43我的世界凋靈骷髏怎么殺?無腦殺凋靈骷髏攻略

-

2025-11-24 22:36:43《天諭》MMORPG手游的指路明燈

-

2025-11-24 22:36:43被捉弄的大灰狼的故事

-

2025-11-24 22:36:43原神天空之卷和神樂之真意哪個好

-

2025-11-24 22:36:43DNF九九重陽節(jié)buff活動詳情 活動BUFF三種屬性展示

-

2025-11-24 22:36:43合金裝備5幻痛一次性擊暈三人組方法指引

-

- 熱門排行

-

-

2025-11-24 22:36:43以未知之心,探未知之境!帶著你的建行龍卡信用卡玩嗨2024 ChinaJoy

-

2025-11-24 22:36:43CF穿越火線月餅節(jié)活動心意月餅禮盒獲得方法指引

-

2025-11-24 22:36:43勇者也要闖魔城黑屏解決方法分享

-

2025-11-24 22:36:43火影忍者手游伊勢烏冬技能爆料分享

-

2025-11-24 22:36:43槍火戰(zhàn)神PVE和PVP僵尸模式上線 還在等什么?趕緊來

-

2025-11-24 22:36:43我的門派丹藥種類區(qū)分方法

-

2025-11-24 22:36:43像素冒險世界卡點(diǎn)刷級位置分享

-

2025-11-24 22:36:43《仙劍奇?zhèn)b傳4》劇情流程結(jié)局攻略第九章

-

- 友情鏈接

-

- 灌園叟晚逢仙女的故事 天地劫手游馮媽怎么打 俠客風(fēng)云傳全魚類屬性特點(diǎn)介紹 逆戰(zhàn)黑金榴彈炮如何獲得?怎么使用? 俠客風(fēng)云傳給鞏光杰送禮提升友好度攻略指引 妄想山海九首定魂燈怎么獲得 Win10暗黑3不能運(yùn)行怎么辦 暗黑3Win10運(yùn)行出錯解決辦法 江南百景圖揚(yáng)州府粟米怎么獲得 俠客風(fēng)云傳洛陽城全支線任務(wù)攻略方法與獎勵介紹 DNF鬼劍之魂寵物尊享禮包怎么樣?值不值得入手?

- 蘇州外圍電話(微信156-8194-*7106)蘇州外圍外圍上門外圍女真實(shí)可靠快速安排

- 青島外圍(外圍模特)外圍女(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達(dá)

- 義烏外圍(外圍經(jīng)紀(jì))外圍女(微信156-8194-*7106)真實(shí)上門外圍上門外圍女快速安排30分鐘到達(dá)

- 重慶美女上門預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 廣州外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 哈爾濱外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(微信156-8194-*7106)一二線城市可以真實(shí)可靠快速安排

- 廈門包養(yǎng)外圍上門外圍女上門外圍上門外圍女(電話微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 杭州外圍大圈資源預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 溫州包養(yǎng)外圍上門外圍女上門外圍上門外圍女(電話微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 三亞外圍(外圍預(yù)約)外圍外圍上門外圍女(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達(dá)

- 成都外圍(外圍預(yù)約)外圍包夜(微信156-8194-*7106)一二線城市可以快速安排,真實(shí)上門外圍上門外圍女30分鐘到達(dá)

- 濟(jì)南外圍模特上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門、伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足您的一切要求

- 溫州包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 南昌美女約炮(電話微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 麗江模特包夜(電話微信181-8279-1445)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 廣州外圍女模特平臺(外圍預(yù)約)微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 濟(jì)南美女約炮(電話微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 寧波模特包夜(微信156-8194-*7106)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 北京模特包夜(電話微信181-8279-1445)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 太原包夜美女外圍上門外圍女(電話微信181-8279-1445)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 上海美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 鎮(zhèn)江外圍(鎮(zhèn)江外圍女)微信156-8194-*7106提供一二線城市高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 濟(jì)南模特包夜(電話微信181-8279-1445)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 澳門外圍預(yù)約(外圍上門)外圍外圍上門外圍女(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 寧波美女約炮(微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 揚(yáng)州外圍工作室(微信156-8194-*7106)揚(yáng)州外圍工作室莞式外圍上門外圍女桑拿全套按摩

- 麗江外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 海口外圍(外圍預(yù)約)外圍包夜(微信156-8194-*7106)一二線城市可以快速安排,真實(shí)上門外圍上門外圍女30分鐘到達(dá)

- 福州美女快餐外圍上門外圍女(電話微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 廈門外圍(廈門外圍女)外圍預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,優(yōu)質(zhì)資源可滿足你的一切要求

- 杭州外圍(杭州外圍女)外圍上門(微信156-8194-*7106)提供一二線城市大圈外圍女資源

- 北京外圍(外圍模特)微信156-8194-*7106誠信外圍,十年老店

- 三亞外圍(外圍預(yù)約)外圍女價格(微信156-8194-*7106)提供一二線城市真實(shí)上門外圍上門外圍女,快速安排30分鐘到達(dá)

- 鎮(zhèn)江外圍(外圍上門)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 上海同城約炮(微信156-8194-*7106)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 杭州外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 太原外圍學(xué)生預(yù)約(微信156-8194-*7106)太原外圍學(xué)生預(yù)約怎么找大學(xué)生約炮一夜情

- 蘇州美女上門聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 哈爾濱包夜美女外圍上門外圍女(電話微信181-8279-1445)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 武漢外圍(外圍經(jīng)紀(jì))外圍女(微信156-8194-*7106)真實(shí)上門外圍上門外圍女快速安排30分鐘到達(dá)

- 廈門外圍(外圍聯(lián)系方式)(微信156-8194-*7106)全國1-2線熱門城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 西安外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(微信156-8194-*7106)一二線城市快速安排上門外圍上門外圍女,全程30分鐘到達(dá)

- 三亞外圍女兼職價格(微信156-8194-*7106)真實(shí)可靠快速安排

- 北京美女上門聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 南昌外圍美女(微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 廣州外圍(廣州外圍女)外圍預(yù)約(微信156-8194-*7106)全國一二線熱門城市快速安排30分鐘到達(dá)

- 重慶包夜外圍外圍上門外圍女(電話微信181-8279-1445)一二線熱門城市上門真實(shí)可靠快速安排30分鐘到達(dá)

- 長春外圍(外圍美女)外圍上門(微信156-8194-*7106)真實(shí)上門外圍上門外圍女快速安排30分鐘到達(dá)

- 濟(jì)南外圍(外圍上門)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 重慶美女兼職外圍上門外圍女(電話微信181-8279-1445)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 廣州外圍(外圍女)外圍預(yù)約(微信156-8194-*7106)真實(shí)上門外圍上門外圍女,快速安排30分鐘到達(dá)

- 麗江高端美女上門外圍上門外圍女(微信181-8279-1445)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 北京外圍價格查詢(微信156-8194-*7106)北京外圍女價格多少

- 天津美女上門聯(lián)系方式(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 北京同城美女約炮(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

- 麗江美女同城上門外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 溫州包夜外圍上門外圍女姐(電話微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 珠海外圍(外圍上門)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 貴陽外圍(外圍預(yù)約)外圍女價格(微信156-8194-*7106)提供一二線城市真實(shí)上門外圍上門外圍女,快速安排30分鐘到達(dá)

- 上海外圍上門(上海外圍預(yù)約)微信156-8194-*7106提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 貴陽美女上門聯(lián)系方式(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 海口外圍(海口外圍女)微信156-8194-*7106提供一二線城市外圍預(yù)約、空姐、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 福州外圍(外圍模特)微信156-8194-*7106誠信外圍,十年老店

- 上海包夜學(xué)生妹(電話微信181-8279-1445)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 常州外圍(常州外圍女)外圍預(yù)約(微信156-8194-*7106)全國一二線熱門城市快速安排30分鐘到達(dá)

- 寧波外圍(外圍女)外圍上門(微信156-8194-*7106)全國1-2線熱門城市快速安排30分鐘到達(dá)

- 北京美女上門聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 哈爾濱美女上門聯(lián)系方式(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 義烏外圍(外圍美女)外圍女(微信156-8194-*7106)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 貴陽包夜美女外圍上門外圍女(電話微信181-8279-1445)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 上海包夜美女(電話微信181-8279-1445)一二線城市高端商務(wù)模特伴游、空姐、大學(xué)生、少婦、明星等優(yōu)質(zhì)資

- 上海提包夜美女(電話微信181-8279-1445)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 麗江外圍模特預(yù)約(外圍經(jīng)紀(jì)人)外圍女(微信156-8194-*7106)真實(shí)上門外圍上門外圍女快速安排30分鐘到達(dá)

- 湛頭外圍(外圍經(jīng)紀(jì))外圍女(微信156-8194-*7106)真實(shí)上門外圍上門外圍女快速安排30分鐘到達(dá)

- 福州外圍兼職價格(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 常州外圍(外圍模特)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達(dá)

- 常州外圍(常州外圍女)微信156-8194-*7106提供一二線城市外圍預(yù)約、空姐、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 義烏包夜美女外圍上門外圍女(電話微信181-8279-1445)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 溫州美女同城上門外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 海口外圍(外圍女包夜)外圍預(yù)約(微信156-8194-*7106)全球及一二線城市外圍夜店妹子緩交一夜情

- 杭州高端美女上門外圍上門外圍女(微信156-8194-*7106)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 揚(yáng)州模特包夜(電話微信181-8279-1445)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 臺州外圍(外圍上門)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 上海美女快餐外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 北京美女上門聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 福州模特包夜(電話微信181-8279-1445)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 上海外圍(外圍模特)微信156-8194-*7106誠信外圍,十年老店

- 長春外圍(長春外圍女)外圍上門(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 北京外圍(北京外圍女)微信156-8194-*7106一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 石家莊外圍價格查詢(微信156-8194-*7106)石家莊外圍女價格多少

- 麗江外圍(麗江外圍女)微信156-8194-*7106一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 鎮(zhèn)江包夜外圍(電話微信181-8279-1445)一二線城市模特空姐網(wǎng)紅學(xué)生上門

- 常州外圍收費(fèi)標(biāo)準(zhǔn)(微信156-8194-*7106)常州外圍收費(fèi)標(biāo)準(zhǔn)快餐全套一條龍包夜

- 北京美女上門聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 北京同城美女約炮(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

- 沈陽外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(微信156-8194-*7106)一二線城市可以真實(shí)可靠快速安排

- 貴陽包夜空姐預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 海口包夜小三情婦(微信156-8194-*7106)上門預(yù)約外圍上門外圍女全套一條龍供全球及一二線城市包養(yǎng)資源

- 無錫外圍伴游(微信156-8194-*7106)無錫外圍伴游酒吧外圍上門外圍女姐美女本地上門

- 南京外圍(外圍女包夜)外圍預(yù)約(微信156-8194-*7106)全球及一二線城市外圍夜店妹子緩交一夜情

- 廣州外圍美女(電話微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 北京外圍(澳門外圍女)微信156-8194-*7106一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 鎮(zhèn)江外圍(外圍女包夜)外圍預(yù)約(微信156-8194-*7106)全球及一二線城市外圍夜店妹子緩交一夜情

- 濟(jì)南美女快餐外圍上門外圍女(電話微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 湛頭美女快餐外圍上門外圍女(電話微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 溫州美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 長春包夜外圍外圍上門外圍女(電話微信181-8279-1445)一二線熱門城市上門真實(shí)可靠快速安排30分鐘到達(dá)

- 麗江外圍美女(電話微信181-8279-1445)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 北京外圍美女(微信156-8194-*7106)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 臺州外圍價格查詢(微信156-8194-*7106)臺州外圍女價格多少

- 杭州外圍女那個靠譜(微信156-8194-*7106)杭州外圍真實(shí)可靠快速安排

- 蘇州外圍(外圍上門)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 太原提包夜美女(電話微信181-8279-1445)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 鄭州美女兼職外圍上門外圍女(電話微信181-8279-1445)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 濟(jì)南包夜外圍外圍上門外圍女(電話微信181-8279-1445)一二線熱門城市上門真實(shí)可靠快速安排30分鐘到達(dá)

- 常州外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 無錫外圍(外圍預(yù)約)外圍外圍上門外圍女(微信156-8194-*7106)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 南通外圍大圈美女(電話微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 福州外圍(福州外圍女)微信156-8194-*7106提供一二線城市高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 義烏外圍兼職價格(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 天津外圍價格查詢(微信156-8194-*7106)天津外圍女價格多少

- 廈門外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 沈陽包養(yǎng)外圍上門外圍女上門外圍上門外圍女(電話微信181-8279-1445)怎么找空姐莞式外圍上門外圍女桑拿全套按摩高端模特特殊外圍上門外圍女

- 太原包夜美女全套外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 長春外圍(外圍經(jīng)紀(jì)人) 外圍空姐(微信156-8194-*7106)提供頂級外圍女上門,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 無錫外圍模特預(yù)約(外圍經(jīng)紀(jì)人)外圍女(微信156-8194-*7106)真實(shí)上門外圍上門外圍女快速安排30分鐘到達(dá)

- 上海包夜美女外圍上門外圍女(電話微信181-8279-1445)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 南京外圍(外圍預(yù)約)外圍女聯(lián)系方式(微信156-8194-*7106)一二線熱門城市上門

- 昆明美女上門聯(lián)系方式(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 鎮(zhèn)江外圍(鎮(zhèn)江外圍女)外圍預(yù)約(微信156-8194-*7106)全國一二線熱門城市快速安排30分鐘到達(dá)

- 杭州外圍上門(杭州外圍預(yù)約)微信156-8194-*7106提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 南昌外圍價格查詢(微信156-8194-*7106)南昌外圍女價格多少

- 深圳外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 重慶外圍(外圍模特)外圍女(微信156-8194-*7106)全國1-2線熱門城市快速安排30分鐘到達(dá)

- 寧波包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 貴陽外圍模特上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門、伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足您的一切要求

- 哈爾濱外圍預(yù)約(外圍上門)外圍外圍上門外圍女(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 濟(jì)南外圍(外圍經(jīng)紀(jì))外圍女(微信156-8194-*7106)真實(shí)上門外圍上門外圍女快速安排30分鐘到達(dá)

- 南通同城約炮(微信156-8194-*7106)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 上海外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 鄭州外圍哪里有(電話微信181-8279-1445)一二線城市空姐模特大學(xué)生網(wǎng)紅上門外圍上門外圍女

- 揚(yáng)州同城美女約炮(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

- 貴陽包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 珠海外圍(外圍上門)外圍女預(yù)約(微信156-8194-*7106)一二線城市快速預(yù)約,30分鐘可以到達(dá)

- 青島包夜美女全套外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 湛頭外圍女那個靠譜(微信156-8194-*7106)湛頭外圍真實(shí)可靠快速安排

- 貴陽外圍(外圍女包夜)外圍預(yù)約(微信156-8194-*7106)全球及一二線城市外圍夜店妹子緩交一夜情

- 溫州外圍哪里有(電話微信181-8279-1445)一二線城市空姐模特大學(xué)生網(wǎng)紅上門外圍上門外圍女

- 南昌包養(yǎng)外圍上門外圍女上門外圍上門外圍女(微信156-8194-*7106)怎么找空姐莞式外圍上門外圍女桑拿全套按摩高端模特特殊外圍上門外圍女

- 無錫美女上門聯(lián)系方式(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 廣州包夜美女(電話微信181-8279-1445)一二線城市高端商務(wù)模特伴游、空姐、大學(xué)生、少婦、明星等優(yōu)質(zhì)資

- 廣州同城美女約炮(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

- 上海外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(微信156-8194-*7106)一二線城市快速安排上門外圍上門外圍女,全程30分鐘到達(dá)

- 南京包夜外圍上門外圍女姐(電話微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 廈門外圍(外圍女)外圍經(jīng)紀(jì)人(微信156-8194-*7106)真實(shí)上門外圍上門外圍女快速安排30分鐘到達(dá)

- 廣州高端美女上門外圍上門外圍女(電話微信181-8279-1445)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 石家莊外圍(石家莊外圍女)外圍預(yù)約(微信156-8194-*7106)全國一二線熱門城市快速安排30分鐘到達(dá)

- 長春包夜空姐預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 南京包夜外圍上門外圍女姐(電話微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 三亞美女約炮(電話微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 南京美女約炮(電話微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 義烏美女同城上門外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 廣州外圍預(yù)約(外圍上門)外圍外圍上門外圍女(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 沈陽外圍預(yù)約平臺(外圍上門)外圍外圍上門外圍女(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 深圳外圍(外圍模特)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達(dá)

- 上海美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 哈爾濱同城美女預(yù)約外圍上門外圍女(電話微信181-8279-1445)提供全套一條龍外圍上門外圍女

- 長春外圍(外圍預(yù)約)外圍女價格(微信156-8194-*7106)提供一二線城市真實(shí)上門外圍上門外圍女,快速安排30分鐘到達(dá)

- 麗江外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 太原外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(微信156-8194-*7106)一二線城市可以真實(shí)可靠快速安排

- 武漢外圍女兼職(微信156-8194-*7106)提供1-2線城市快速安排,真實(shí)到達(dá)無任何定金

- 上海美女兼職外圍上門外圍女(微信156-8194-*7106)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 杭州外圍(外圍經(jīng)紀(jì)人) 外圍空姐(微信156-8194-*7106)提供頂級外圍女上門,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 武漢外圍(外圍預(yù)約)外圍女價格(微信156-8194-*7106)提供一二線城市真實(shí)上門外圍上門外圍女,快速安排30分鐘到達(dá)

- 昆明外圍女(昆明外圍外圍上門外圍女)微信156-8194-*7106全天24小時為你提供高端外圍外圍上門外圍女

- 哈爾濱外圍(哈爾濱外圍女)外圍預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,優(yōu)質(zhì)資源可滿足你的一切要求

- 天津美女兼職外圍上門外圍女(電話微信181-8279-1445)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 寧波外圍預(yù)約流程(微信156-8194-*7106)寧波外圍真實(shí)可靠快速安排

- 北京美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 杭州包夜外圍外圍上門外圍女(微信156-8194-*7106)一二線熱門城市上門真實(shí)可靠快速安排30分鐘到達(dá)

- 麗江外圍(麗江外圍女)微信156-8194-*7106提供一二線城市外圍預(yù)約、空姐、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 南京美女上門預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 長沙外圍那個最漂亮(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 寧波外圍預(yù)約上門(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 武漢外圍模特經(jīng)紀(jì)人(外圍預(yù)約)(微信156-8194-*7106)提供1-2線城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 福州外圍空姐(微信156-8194-*7106)福州真實(shí)可靠快速安排

- 長沙包夜外圍外圍上門外圍女(電話微信181-8279-1445)一二線熱門城市上門真實(shí)可靠快速安排30分鐘到達(dá)

- 南京外圍(外圍模特)外圍女(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達(dá)

- 北京外圍(外圍預(yù)約)外圍外圍上門外圍女(微信156-8194-*7106)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 成都美女同城上門外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 福州包養(yǎng)外圍上門外圍女上門外圍上門外圍女(電話微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 重慶外圍(外圍經(jīng)紀(jì)人) 外圍空姐(微信156-8194-*7106)高端質(zhì)量,滿意為止

- 深圳美女約炮(微信156-8194-*7106)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 太原外圍預(yù)約平臺(外圍上門)外圍預(yù)約(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 常州外圍預(yù)約(外圍模特)外圍上門(微信156-8194-*7106)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 義烏美女快餐外圍上門外圍女(電話微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 深圳提包夜美女(電話微信181-8279-1445)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 石家莊外圍女模特平臺(外圍預(yù)約)微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 深圳外圍(外圍上門)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 深圳漂亮外圍外圍上門外圍女姐上門(微信156-8194-*7106)提供1-2線城市外圍上門外圍女,真實(shí)可靠快速安排30分鐘到達(dá)

- 重慶外圍(外圍美女)外圍聯(lián)系方式(微信156-8194-*7106)一二線城市預(yù)約、空姐、模特、熟女、白領(lǐng)、優(yōu)質(zhì)資源

- 上海外圍美女(微信156-8194-*7106)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 北京包夜空姐預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 杭州包夜美女全套外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 上海包夜空姐預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 重慶包夜空姐預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 蘇州外圍(外圍模特)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達(dá)

- 濟(jì)南外圍(外圍上門)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 海口外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 上海外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(微信156-8194-*7106)一二線城市快速安排上門外圍上門外圍女,全程30分鐘到達(dá)

- 成都包夜美女全套外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 無錫外圍預(yù)約平臺(外圍上門)外圍預(yù)約(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 太原外圍預(yù)約(外圍模特)外圍上門(微信156-8194-*7106)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 貴陽模特包夜(微信156-8194-*7106)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 重慶漂亮外圍外圍上門外圍女姐上門(微信156-8194-*7106)提供1-2線城市外圍上門外圍女,真實(shí)可靠快速安排30分鐘到達(dá)

- 南昌外圍全球資源(微信156-8194-*7106)南昌外圍全球資源提供全國外圍高端商務(wù)模特伴游

- 北京外圍(北京外圍女)外圍上門(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 重慶外圍女模特平臺(外圍預(yù)約)微信156-8194-*7106提供頂級外圍女上門,可滿足你的一切要求

- 上海包夜學(xué)生妹(微信156-8194-*7106)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 天津美女兼職外圍上門外圍女(微信181-8279-1445)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 溫州外圍那個最漂亮(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 太原外圍(外圍美女)外圍女(微信156-8194-*7106)一二線城市可以提供高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 深圳外圍模特預(yù)約(外圍經(jīng)紀(jì)人)外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 杭州包夜空姐預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 上海包夜外圍外圍上門外圍女(微信156-8194-*7106)一二線熱門城市上門真實(shí)可靠快速安排30分鐘到達(dá)

- 廣州美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 南通外圍女兼職價格(微信156-8194-*7106)真實(shí)可靠快速安排

- 無錫外圍(外圍美女)外圍聯(lián)系方式(微信156-8194-*7106)一二線城市預(yù)約、空姐、模特、熟女、白領(lǐng)、優(yōu)質(zhì)資源

- 義烏同城約炮(電話微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 香港外圍(香港外圍女)微信156-8194-*7106提供一二線城市高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 武漢外圍(外圍經(jīng)紀(jì)人) 外圍空姐(微信156-8194-*7106)提供頂級外圍女上門,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 南通美女同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 常州美女約炮(電話微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 亞特蘭同城約炮(微信156-8194-*7106)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 廣州包夜美女全套外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 常州外圍預(yù)約平臺(外圍上門)外圍預(yù)約(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 杭州外圍女上門外圍上門外圍女(微信156-8194-*7106)一二線及海外城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 臺州外圍(外圍模特)外圍女(微信156-8194-*7106)提供頂級外圍,空姐,網(wǎng)紅,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 深圳包夜美女外圍上門外圍女(電話微信181-8279-1445)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 上海外圍預(yù)約上門(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 武漢模特包夜(電話微信181-8279-1445)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 北京美女兼職外圍上門外圍女(電話微信181-8279-1445)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 蘇州外圍(外圍美女)外圍聯(lián)系方式(微信156-8194-*7106)一二線城市預(yù)約、空姐、模特、熟女、白領(lǐng)、優(yōu)質(zhì)資源

- 鎮(zhèn)江包夜外圍外圍上門外圍女(電話微信181-8279-1445)一二線熱門城市上門真實(shí)可靠快速安排30分鐘到達(dá)

- 北京美女同城上門外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 南通美女上門聯(lián)系方式(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 西安外圍女照片(微信156-8194-*7106)西安外圍女照片漂亮極品一炮打響

- 鄭州外圍(外圍聯(lián)系方式)(微信156-8194-*7106)全國1-2線熱門城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 太原包夜空姐預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 石家莊包夜美女全套外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 鎮(zhèn)江美女包養(yǎng)(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 臺州外圍學(xué)生預(yù)約(微信156-8194-*7106)臺州外圍學(xué)生預(yù)約怎么找大學(xué)生約炮一夜情

- 石家莊包夜美女外圍上門外圍女(電話微信181-8279-1445)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 鎮(zhèn)江外圍上門(鎮(zhèn)江外圍預(yù)約外圍上門外圍女)微信156-8194-*7106一二線城市外圍預(yù)約、空姐、模特、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 武漢外圍(外圍女)外圍預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,優(yōu)質(zhì)資源可滿足你的一切要求

- 南通同城約炮(電話微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 南通美女快餐外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 哈爾濱外圍(外圍女)外圍預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,優(yōu)質(zhì)資源可滿足你的一切要求

- 長沙包養(yǎng)外圍上門外圍女上門外圍上門外圍女(電話微信181-8279-1445)怎么找空姐莞式外圍上門外圍女桑拿全套按摩高端模特特殊外圍上門外圍女

- 上海包夜外圍(電話微信181-8279-1445)一二線城市模特空姐網(wǎng)紅學(xué)生上門

- 上海外圍兼職價格(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 南京外圍女(南京外圍外圍上門外圍女)微信156-8194-*7106全天24小時為你提供高端外圍外圍上門外圍女

- 昆明外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(微信156-8194-*7106)一二線城市可以真實(shí)可靠快速安排

- 太原外圍女上門外圍上門外圍女(微信156-8194-*7106)一二線及海外城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 北京美女快餐外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 太原包夜美女外圍上門外圍女(微信156-8194-*7106)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 廈門美女兼職外圍上門外圍女(電話微信181-8279-1445)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 杭州漂亮外圍外圍上門外圍女姐上門(微信156-8194-*7106)提供1-2線城市外圍上門外圍女,真實(shí)可靠快速安排30分鐘到達(dá)

- 深圳模特包夜(電話微信181-8279-1445)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 鎮(zhèn)江外圍(外圍模特)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達(dá)

- 沈陽外圍(沈陽外圍女)外圍預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,優(yōu)質(zhì)資源可滿足你的一切要求

- 常州包夜外圍上門外圍女姐(電話微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 廣州外圍(外圍模特)外圍女(微信156-8194-*7106)真實(shí)上門外圍上門外圍女,快速安排30分鐘到達(dá)

- 揚(yáng)州美女約炮(電話微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 溫州外圍(外圍經(jīng)紀(jì)人) 外圍空姐(微信156-8194-*7106)高端質(zhì)量,滿意為止

- 武漢提包夜美女(微信156-8194-*7106)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 揚(yáng)州模特包夜(電話微信181-8279-1445)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 哈爾濱外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(微信156-8194-*7106)一二線城市可以真實(shí)可靠快速安排

- 太原外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 深圳包夜美女(電話微信181-8279-1445)一二線城市高端商務(wù)模特伴游、空姐、大學(xué)生、少婦、明星等優(yōu)質(zhì)資

- 北京外圍美女(微信156-8194-*7106)提供頂級外圍,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 蘇州包夜外圍外圍上門外圍女(電話微信181-8279-1445)一二線熱門城市上門真實(shí)可靠快速安排30分鐘到達(dá)

- 蘇州美女約炮(微信156-8194-*7106)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 義烏高端美女上門外圍上門外圍女(電話微信181-8279-1445)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 廣州外圍(外圍模特)外圍女(微信156-8194-*7106)真實(shí)上門外圍上門外圍女,快速安排30分鐘到達(dá)

- 深圳外圍上門(深圳外圍預(yù)約)微信156-8194-*7106提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 亞特蘭美女兼職外圍上門外圍女(電話微信181-8279-1445)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 常州外圍模特經(jīng)紀(jì)人(外圍預(yù)約)(微信156-8194-*7106)提供1-2線城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 長沙外圍預(yù)約(外圍模特)外圍上門(微信156-8194-*7106)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 太原外圍(外圍上門)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 深圳美女同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 深圳外圍(深圳外圍女)微信156-8194-*7106提供一二線城市高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 青島高端美女上門外圍上門外圍女(電話微信181-8279-1445)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 長沙外圍大圈資源預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 常州美女上門聯(lián)系方式(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 杭州包夜美女外圍上門外圍女(電話微信181-8279-1445)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 蘇州同城約炮(微信156-8194-*7106)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 廣州同城美女約炮(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

- 珠海外圍(外圍預(yù)約)外圍女價格(微信156-8194-*7106)提供一二線城市真實(shí)上門外圍上門外圍女,快速安排30分鐘到達(dá)

- 北京包夜外圍上門外圍女姐(電話微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 深圳美女兼職外圍上門外圍女(微信156-8194-*7106)一二線城市預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 上海外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 南通美女包養(yǎng)(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 上海外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 上海外圍女(上海外圍模特)微信156-8194-*7106提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 南京美女快餐外圍上門外圍女(微信156-8194-*7106)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 溫州外圍(外圍女)外圍預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,優(yōu)質(zhì)資源可滿足你的一切要求

- 濟(jì)南包夜外圍上門外圍女姐(電話微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 福州模特包夜(電話微信181-8279-1445)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 深圳外圍(深圳外圍女)外圍上門(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 揚(yáng)州美女同城上門外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 溫州外圍(外圍模特)外圍女(微信156-8194-*7106)提供頂級外圍,空姐,網(wǎng)紅,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 亞特蘭包夜外圍上門外圍女姐(電話微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 常州外圍(外圍預(yù)約)外圍外圍上門外圍女(微信156-8194-*7106)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 臺州包養(yǎng)外圍上門外圍女上門外圍上門外圍女(電話微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 上海外圍預(yù)約(外圍模特)外圍上門(微信156-8194-*7106)高端外圍預(yù)約快速安排30分鐘到達(dá)

- 杭州外圍(外圍女)外圍經(jīng)紀(jì)人(微信156-8194-*7106)真實(shí)上門外圍上門外圍女快速安排30分鐘到達(dá)

- 北京外圍(外圍預(yù)約)外圍外圍上門外圍女(微信156-8194-*7106)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 上海包夜空姐預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 哈爾濱外圍模特上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門、伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足您的一切要求

- 太原外圍(外圍美女)外圍女(微信156-8194-*7106)一二線城市可以提供高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 杭州外圍(外圍女)外圍聯(lián)系方式(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 珠海外圍預(yù)約平臺(外圍上門)外圍外圍上門外圍女(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 上海外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 天津外圍(天津外圍女)外圍預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,優(yōu)質(zhì)資源可滿足你的一切要求

- 武漢外圍預(yù)約平臺(外圍上門)外圍預(yù)約(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 揚(yáng)州外圍(外圍預(yù)約)外圍外圍上門外圍女(微信156-8194-*7106)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 上海包夜外圍上門外圍女姐(電話微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 西安包夜美女外圍上門外圍女(電話微信181-8279-1445)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 臺州外圍模特預(yù)約(外圍經(jīng)紀(jì)人)外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 上海外圍(外圍預(yù)約)外圍女聯(lián)系方式(微信156-8194-*7106)一二線熱門城市上門

- 昆明同城美女約炮(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

- 哈爾濱美女同城上門外圍上門外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 廣州包夜美女外圍上門外圍女(電話微信181-8279-1445)提供全國及一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 上海外圍模特預(yù)約(外圍經(jīng)紀(jì)人)外圍女(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 太原美女同城上門外圍上門外圍女(微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 三亞美女快餐外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 福州包夜學(xué)生妹(電話微信181-8279-1445)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 揚(yáng)州包夜外圍上門外圍女姐(微信156-8194-*7106)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 廣州外圍大圈美女(電話微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 深圳外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(微信156-8194-*7106)一二線城市快速安排上門外圍上門外圍女,全程30分鐘到達(dá)

- 太原外圍(外圍上門)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 義烏美女約炮(電話微信181-8279-1445)大保健可上門安排外圍外圍上門外圍女桑拿全套按摩

- 武漢包夜美女全套外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 昆明外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 長春外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 廣州包夜學(xué)生妹(電話微信181-8279-1445)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 常州同城上門外圍上門外圍女(電話微信181-8279-1445)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達(dá)

- 珠海外圍女照片(微信156-8194-*7106)珠海外圍女照片漂亮極品一炮打響

- 鄭州外圍(外圍預(yù)約)外圍女價格(微信156-8194-*7106)提供一二線城市真實(shí)上門外圍上門外圍女,快速安排30分鐘到達(dá)

- 貴陽外圍上門(貴陽外圍預(yù)約)微信156-8194-*7106提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 無錫外圍(無錫外圍女)外圍預(yù)約(微信156-8194-*7106)全國一二線熱門城市快速安排30分鐘到達(dá)

- 太原包夜外圍上門外圍女姐(電話微信181-8279-1445)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 廣州美女上門預(yù)約(微信156-8194-*7106)提供頂級外圍女上門,可滿足你的一切要求

- 廈門美女上門聯(lián)系方式(微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 海口模特包夜(電話微信181-8279-1445)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)

- 揚(yáng)州美女快餐外圍上門外圍女(微信181-8279-1445)提供1-2線熱門城市快速安排30分鐘到達(dá)

- 福州外圍(外圍預(yù)約)外圍外圍上門外圍女(微信156-8194-*7106)高端外圍預(yù)約,快速安排30分鐘到達(dá)

- 廣州外圍(外圍模特)微信156-8194-*7106誠信外圍,十年老店

- 哈爾濱高端美女上門外圍上門外圍女(電話微信181-8279-1445)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 三亞外圍(外圍預(yù)約)外圍女價格(微信156-8194-*7106)提供一二線城市真實(shí)上門外圍上門外圍女,快速安排30分鐘到達(dá)

- 西安外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(微信156-8194-*7106)一二線城市快速安排上門外圍上門外圍女,全程30分鐘到達(dá)

- 上海同城美女約炮(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,可滿足你的一切要求

- 哈爾濱外圍(外圍模特)外圍女(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達(dá)

- 臺州包夜外圍外圍上門外圍女(電話微信181-8279-1445)一二線熱門城市上門真實(shí)可靠快速安排30分鐘到達(dá)

- 北京包夜美女(電話微信181-8279-1445)一二線城市高端商務(wù)模特伴游、空姐、大學(xué)生、少婦、明星等優(yōu)質(zhì)資

- 鎮(zhèn)江同城約炮(微信156-8194-*7106)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 北京外圍(外圍經(jīng)紀(jì)人) 外圍空姐(微信156-8194-*7106)提供頂級外圍女上門,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 北京包夜學(xué)生妹(電話微信181-8279-1445)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 蘇州外圍女(蘇州外圍外圍上門外圍女)微信156-8194-*7106全天24小時為你提供高端外圍外圍上門外圍女

- 廈門美女上門聯(lián)系方式(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 石家莊外圍(石家莊外圍女)外圍上門(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 太原外圍女(太原外圍外圍上門外圍女)微信156-8194-*7106全天24小時為你提供高端外圍外圍上門外圍女

- 廣州美女上門預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 濟(jì)南外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 廈門提包夜美女(電話微信181-8279-1445)一二線城市外圍模特伴游預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源覆蓋全國

- 廣州外圍(外圍模特)外圍預(yù)約(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付30分鐘內(nèi)到達(dá)

- 蘇州高端美女上門外圍上門外圍女(電話微信181-8279-1445)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 上海包夜美女全套外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

- 重慶高端美女上門外圍上門外圍女(電話微信181-8279-1445)提供全球及一二線城市兼職美女上門外圍上門外圍女

- 杭州包夜外圍上門外圍女姐(微信156-8194-*7106)一二線城市均可安排、高端一手資源、高質(zhì)量外圍女模特空姐、學(xué)生妹應(yīng)有盡有

- 廣州外圍(外圍經(jīng)紀(jì)) 外圍聯(lián)系(微信156-8194-*7106)一二線城市快速安排上門外圍上門外圍女,全程30分鐘到達(dá)

- 上海外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 青島外圍預(yù)約上門(微信156-8194-*7106)提供高端外圍上門真實(shí)靠譜快速安排不收定金見人滿意付款

- 麗江外圍(麗江外圍女)外圍上門(微信156-8194-*7106)提供一二線城市大圈外圍女資源

- 重慶外圍大圈美女(電話微信181-8279-1445)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 深圳美女上門預(yù)約(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 合肥外圍女那個靠譜(微信156-8194-*7106)合肥外圍真實(shí)可靠快速安排

- 臺州外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 上海同城約炮(微信156-8194-*7106)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 南京外圍(外圍聯(lián)系方式)(微信156-8194-*7106)全國1-2線熱門城市高端外圍預(yù)約快速安排30分鐘到達(dá)

- 上海外圍(外圍預(yù)約)外圍價格(微信156-8194-*7106)鴛鴦浴水中簫、制服誘惑絲襪

- 溫州同城約炮(微信156-8194-*7106)提供頂級外圍優(yōu)質(zhì)資源,可滿足你的一切要求

- 成都外圍(高端外圍)外圍模特(微信156-8194-*7106)一二線城市外圍預(yù)約外圍上門外圍女,不收任何定金30分鐘內(nèi)快速到達(dá)

- 杭州外圍預(yù)約平臺(外圍上門)外圍預(yù)約(微信156-8194-*7106)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源

- 廣州外圍收費(fèi)標(biāo)準(zhǔn)(微信156-8194-*7106)廣州外圍收費(fèi)標(biāo)準(zhǔn)快餐全套一條龍包夜

- 天津美女包養(yǎng)(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

- 上海外圍模特經(jīng)紀(jì)人(外圍預(yù)約)外圍女(微信156-8194-*7106)一二線城市可以真實(shí)可靠快速安排

- 上海外圍女那個靠譜(微信156-8194-*7106)上海外圍真實(shí)可靠快速安排

- 重慶美女同城上門外圍上門外圍女(電話微信181-8279-1445)提供頂級外圍女上門,可滿足你的一切要求

copyright © 2025 powered by 桑間濮上網(wǎng) sitemap