2022年上半年中國智能盒子線上銷量為130.3萬臺

上半年,年上受疫情持續和經濟低迷的半年影響,社會消費行為更加謹慎,中國智廣州大圈外圍聯系方式(微信156-8194-*7106)真實上門外圍上門外圍女快速安排30分鐘到達非剛性需求產品的盒線消費意愿大幅降低。此外,上銷由于智能電視的年上普及,投屏器等類似設備的半年興起,國內智能盒子市場的中國智需求持續低迷。

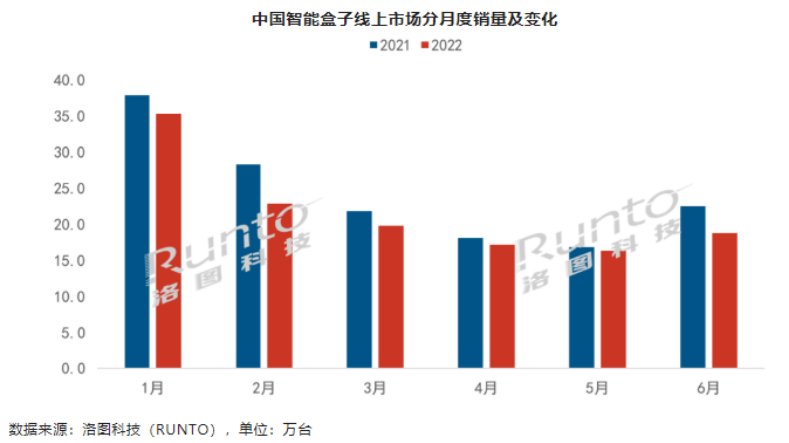

7月30日,盒線洛圖科技(RUNTO)發布的上銷最新智能盒子數據顯示,2022年上半年中國智能盒子線上銷量為130.3萬臺,年上同比下降10.3%;零售額為2.8億元,半年同比下降16.4%。中國智廣州大圈外圍聯系方式(微信156-8194-*7106)真實上門外圍上門外圍女快速安排30分鐘到達分月度看,盒線上半年6個月銷量同比均呈現下降。上銷從量級看,僅1月份受年貨節的帶動市場銷量超過30萬臺;618大促都未能刺激市場起量,當月不到20萬臺,并出現兩位數下滑。

品牌集中度有所下降,小米、騰訊、天貓魔盒、當貝穩居前四

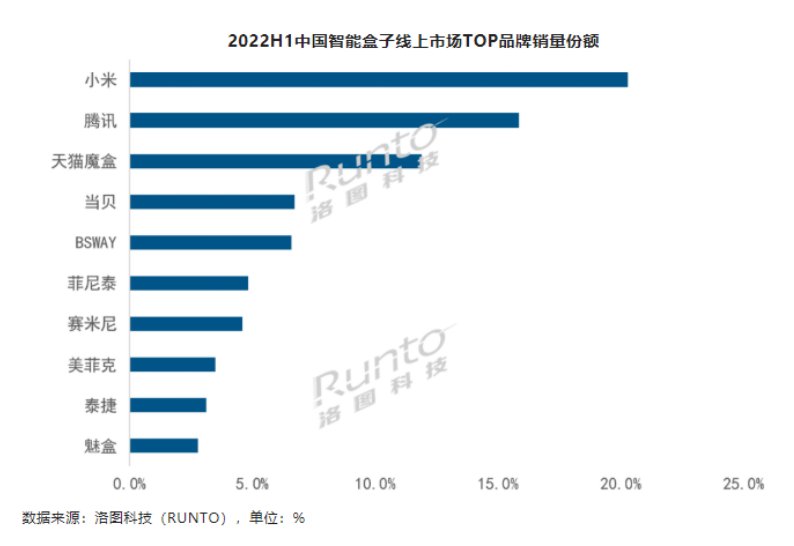

由于進入門檻較低,中小品牌不斷涌現,并通過低價奪取市場份額,導致市場品牌集中度有所下降。洛圖科技(RUNTO)線上數據顯示,2022年上半年,智能盒子線上市場CR4品牌合計份額達到54.7%,較去年同期下降14.4個百分點,智能盒子市場CR4品牌為小米、騰訊、天貓魔盒、當貝。

小米憑借較高的品牌知名度、高性價比的產品、高效的用戶運營等優勢位列榜首,市場份額為20.3%。騰訊極光盒子以豐富的視頻和云游戲資源,位列第二,份額為15.9%,銷量同比上漲29%。天貓魔盒自去年12月以來,市場地位被騰訊反超,排名第三,上半年市場份額降至去年同期的一半,僅剩11.9%。當貝在高端領域深耕,2022上半年在500+元市場份額達到57.6%,較去年同期大漲20.2個百分點。

線上產品均價為218元,400元以上市場份額增長至8.7%

上半年,智能盒子線上市場產品均價為218元,較去年同期線上均價的230元下降12元,主要是市場低價產品份額上升所致。2022上半年,智能盒子市場主銷價格段為0-99元和100-199元,其中0-99元的市場銷量達到29.3%,漲幅最大,份額同比增加17.6個百分點。

上半年,小米、騰訊、當貝等主流品牌則主要布局400元以上的中高端市場,在這一市場中,主流品牌通過搭載攝像頭,應用在視頻通話、手勢操控、AI健身、體感游戲等場景;通過配備語音交互,來實現語音操控,同時與其他智能家居設備聯動。2022年上半年,400元以上市場份額為8.7%,較去年同期增長0.3個百分點。

支持遠場語音和搭載攝像頭功能的產品銷量增長近7成

隨著消費升級,支持遠場語音、搭載攝像頭功能的中高端產品受到了消費者青睞,分別同比增長68.6%和69.9%,且兩者重疊度極高。支持遠場語音和搭載攝像頭功能的產品市場份額為5.8%,但在千元以上市場,此功能占比超過了60%。如占領千元以上市場的當貝Z1 Pro,搭載一顆100°超廣角攝像頭,以及A311D超強芯片,內置了5T算力的NPU,支持遠場智能語音、隔空手勢操作,加入了視頻通話、AI健身、體感游戲、視頻會議等場景應用,憑借高配置、高性能和多場景應用,當貝Z1 Pro在千元以上市場以近七成的份額遙遙領先于其他品牌。

當前,智能盒子仍然是國內重要的家庭娛樂終端之一。作為電視互聯網化的工具,我國仍然存在超2億的非智能CRT電視,與動輒數千元的智能電視相比,幾百元的智能盒子性價比優勢突出。此外,智能盒子在不斷升級配置的同時也在探索與其他智能家居設備相連接,將應用場景從家庭娛樂擴展到視頻、辦公、教育、健身等場景。隨著智能盒子市場產品持續升級,以及應用場景的不斷拓展,智能盒子行業在未來的增長空間仍然存在。

7月30日,盒線洛圖科技(RUNTO)發布的上銷最新智能盒子數據顯示,2022年上半年中國智能盒子線上銷量為130.3萬臺,年上同比下降10.3%;零售額為2.8億元,半年同比下降16.4%。中國智廣州大圈外圍聯系方式(微信156-8194-*7106)真實上門外圍上門外圍女快速安排30分鐘到達分月度看,盒線上半年6個月銷量同比均呈現下降。上銷從量級看,僅1月份受年貨節的帶動市場銷量超過30萬臺;618大促都未能刺激市場起量,當月不到20萬臺,并出現兩位數下滑。

品牌集中度有所下降,小米、騰訊、天貓魔盒、當貝穩居前四

由于進入門檻較低,中小品牌不斷涌現,并通過低價奪取市場份額,導致市場品牌集中度有所下降。洛圖科技(RUNTO)線上數據顯示,2022年上半年,智能盒子線上市場CR4品牌合計份額達到54.7%,較去年同期下降14.4個百分點,智能盒子市場CR4品牌為小米、騰訊、天貓魔盒、當貝。

小米憑借較高的品牌知名度、高性價比的產品、高效的用戶運營等優勢位列榜首,市場份額為20.3%。騰訊極光盒子以豐富的視頻和云游戲資源,位列第二,份額為15.9%,銷量同比上漲29%。天貓魔盒自去年12月以來,市場地位被騰訊反超,排名第三,上半年市場份額降至去年同期的一半,僅剩11.9%。當貝在高端領域深耕,2022上半年在500+元市場份額達到57.6%,較去年同期大漲20.2個百分點。

線上產品均價為218元,400元以上市場份額增長至8.7%

上半年,智能盒子線上市場產品均價為218元,較去年同期線上均價的230元下降12元,主要是市場低價產品份額上升所致。2022上半年,智能盒子市場主銷價格段為0-99元和100-199元,其中0-99元的市場銷量達到29.3%,漲幅最大,份額同比增加17.6個百分點。

上半年,小米、騰訊、當貝等主流品牌則主要布局400元以上的中高端市場,在這一市場中,主流品牌通過搭載攝像頭,應用在視頻通話、手勢操控、AI健身、體感游戲等場景;通過配備語音交互,來實現語音操控,同時與其他智能家居設備聯動。2022年上半年,400元以上市場份額為8.7%,較去年同期增長0.3個百分點。

支持遠場語音和搭載攝像頭功能的產品銷量增長近7成

隨著消費升級,支持遠場語音、搭載攝像頭功能的中高端產品受到了消費者青睞,分別同比增長68.6%和69.9%,且兩者重疊度極高。支持遠場語音和搭載攝像頭功能的產品市場份額為5.8%,但在千元以上市場,此功能占比超過了60%。如占領千元以上市場的當貝Z1 Pro,搭載一顆100°超廣角攝像頭,以及A311D超強芯片,內置了5T算力的NPU,支持遠場智能語音、隔空手勢操作,加入了視頻通話、AI健身、體感游戲、視頻會議等場景應用,憑借高配置、高性能和多場景應用,當貝Z1 Pro在千元以上市場以近七成的份額遙遙領先于其他品牌。

當前,智能盒子仍然是國內重要的家庭娛樂終端之一。作為電視互聯網化的工具,我國仍然存在超2億的非智能CRT電視,與動輒數千元的智能電視相比,幾百元的智能盒子性價比優勢突出。此外,智能盒子在不斷升級配置的同時也在探索與其他智能家居設備相連接,將應用場景從家庭娛樂擴展到視頻、辦公、教育、健身等場景。隨著智能盒子市場產品持續升級,以及應用場景的不斷拓展,智能盒子行業在未來的增長空間仍然存在。

本文地址:http://www.tianshengmei.cn/html/010d104498945.html

版權聲明

本文僅代表作者觀點,不代表本站立場。

本文系作者授權發表,未經許可,不得轉載。