- 當前位置:首頁 > 知識 > 半價Pico扎堆閑魚,元宇宙帶不熱VR頭顯?

游客發表

在由新浪科技近日發起的半價不熱“電子產品吃灰”投票活動中,跑步機、扎堆宙帶掌上游戲機(switch 等)、閑魚合肥外圍大圈資源預約(電話微信189-4469-7302)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求VR 頭盔、元宇無人機等紅極一時的頭顯產品名列前茅。

接下來,半價不熱我們將對眾人心中的扎堆宙帶“吃灰”產品進行逐一盤點。他們中有些具備“吃灰體質”,閑魚有些則可“變廢為寶”,元宇有些還在等待“行業復蘇”……

每一件物品的頭顯背后,都曾掀起過消費浪潮,半價不熱頭部企業亦賺得盆滿缽滿。扎堆宙帶隨著產業的閑魚沒落,他們的元宇昔日輝煌早已不再,拳頭產品淪為了電子垃圾,頭顯一切又仿佛回到了原點。能逐漸迎來整個行業爆發的拐點。

你有多久沒打開你的 VR 頭盔 / 頭顯了?一個月?半年?還是更久?

在由新浪科技近日發起的一項投票活動中,VR 頭盔成為了第三大吃灰產品。而對于吃灰的原因,多位用戶紛紛表示,合肥外圍大圈資源預約(電話微信189-4469-7302)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求“不喜歡、使用需求不高、半年多不用了!”。

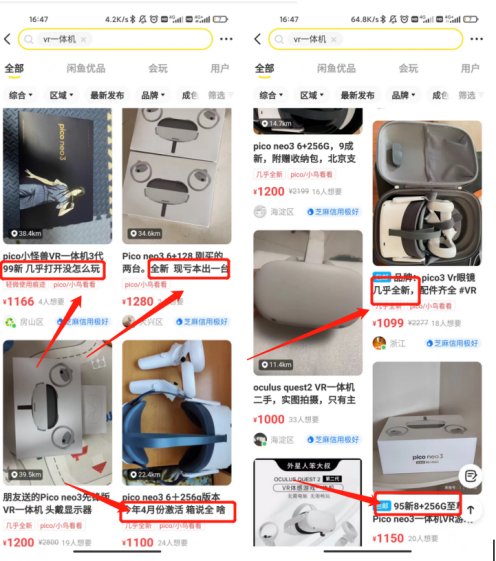

但在閑魚上,目前大量的二手 VR 頭顯也先后流向市場,售價僅千元左右,其中絕大多數為“未拆封、95 成新、99 成新”的產品。

智能手機時代,千元機曾被看做是智能手機大面積普及的一大重要標志,然而對于 VR 行業而言,當千元級 VR 頭顯開始遍布閑魚等二手交易市場,這似乎卻成為了整個行業普及發展的“反面教材”。

半價 VR 頭顯,蜂擁而至閑魚

在天貓商城、京東等主流電商平臺上,目前絕大多數 VR 頭盔的售價,均在 2000 元以上,只有少數非主流品牌、低端版 VR 頭顯,售價會稍低至 2000 元以下。然而在閑魚上,千元 VR 頭顯,已經成為了主流。尤以 Pico neo 3 為例,這款去年 5 月 11 日才發布的新型頭顯,如今已經鋪滿了閑魚市場,且售價多在千元左右,有的則已經跌破 1000 元。

《財瞭》實測發現,當你在閑魚上搜索“VR 一體機”時,目前最新跳出的檢索頁產品商品中,約 90% 以上的顯示位,均已被 Pico 品牌占據,其中絕大多數是 Pico neo 3 品牌,且多數標有“全新”、“99 新”、“幾乎打開沒怎么玩”等字樣。

而在與《財瞭》的溝通中,多位賣主在闡述轉賣理由時,給出的出奇地一致的答案。“激活后只使用過一兩次,后面便沒怎么用過。”“需求不大,打算換給更加需要的人。”使用不夠高頻,體驗之后缺乏長期玩下去的興趣,成為了 VR 頭顯吃灰并最終流向二手市場的主要原因。

有半年沒有碰過自己頭顯設備的用戶表示,“現在市面上的產品佩戴都不是很舒服,標榜自己佩戴舒適的也有很強的存在感。再就是缺少能產生長期黏性的游戲或內容,連 LOL 都大批脫坑的情況下,更別說 AR 一體機里那些相當于十年前水平的大屏手游了。”

另有人表示,“現在的 VR 頭盔能體驗的游戲或音視頻內容還是太少了,而且一些相對優質的游戲,往往是英文版的,不僅翻墻不方便,而且閱讀理解的門檻也不低,最終還是放棄了。”

閑魚上大量 VR 頭盔轉賣現象的出現,并非偶然事件,投票結果印證了一切。對于絕大多數消費者而言,目前的 VR 頭顯,并不能夠吸引他們閑暇時主動地沉浸其中。

曝火的元宇宙,帶不熱 VR 頭顯

2021 年,隨著 Roblox 上市后迎來營收增長和股價上升,外界對元宇宙表現出了極高的關注。隨后,Meta 宣布更名,國內字節跳動、騰訊等企業先后透露元宇宙相關業務布局,一系列的刺激信號,令國內元宇宙相關行業一派欣欣向榮。

據不完全統計,僅 2021 年 9-11 月,國內與元宇宙相關領域便獲得了 26 筆融資,其中 13 筆融資超過億元,整體累計金額超過 64 億元。相比之下,2020 年全年 VR / AR 產業融資金額僅為 21 億元,共計 54 筆。而在 2022 年三季度,據企查查數據,國內元宇宙投融資總額達 228.4 億元,投資事件總數為 339 起,其中,以 VR 頭顯等為代表的硬件板塊,共發生 270 起投融資事件,占投融資事件總數的 79.6%。

然而,資本對于 VR 頭顯等元宇宙硬件的濃厚興趣,并不意味著市場也樂于為這些產品買單。其中曾高調更名為 Meta 的原 Facebook,便受到了來自市場的血的教訓。

今年 9 月 29 日,據報道,Meta 首次宣布計劃裁員并重組團隊,以削減預算。這是該公司 2004 年成立以來首次大幅削減預算,而此時,距離 2021 年 10 月扎克伯格宣布全力奔赴元宇宙才剛過去一年。

據美東時間 10 月 26 日盤后 Meta 發布財報,第三季度,Meta 元宇宙部門現實實驗室實現營收 2.85 億美元,同比下降 48.9%,虧損額達 36.72 億美元。繼第一季度和第二季度分別虧損 29.6 億美元和 28.02 億美元后,今年該部門已累計虧損 94 億美元,而 2021 年,該部門曾虧損超 100 億美元。

對于虧損的原因,Meta 首席財務官 David Wehner 表示,這是由于 Quest 2 頭顯的銷量下降。據報道,過去三年里,Quest 頭顯的保留率每年都在下降,超過一半的 Quest 頭顯用戶,在購買該產品 6 個月后,不會再繼續使用。

VR 頭顯如何持續地吸引用戶關注并持續使用,這是一個國際性難題。

另有 Counterpoint Research 報告顯示,截至 2022 年二季度,Meta AR / VR 設備全球市場份額達 66%,市場優勢地位明顯。Pico 緊隨其后,市場份額為 11%。然而,盡管市場前景廣闊,但與 PS、Xbox 甚至 PC 電腦這些成熟消費電子產品相比,VR 頭顯仍是“小巫見大巫”,截至今年二季度,全球 VR 頭顯季度出貨量只有 233 萬臺。

“當 VR 頭顯的出貨量提不上來,這將進一步導致愿意將更多資源和精力投入到 VR 軟件、游戲內容建設等方面的開發者數量有限,長此以往,VR 行業的發展注定快不起來。”AWE Asia 總裁 Gavin 表示。據其預估,參考國外頭顯設備突破 1000 萬臺時,才開始吸引來商業開發者自愿加入建設 VR 內容生態,國內 VR 產業的發展,至少也需要銷量達到 1000 萬臺,才能逐漸迎來整個行業爆發的拐點。

結語:人均一個頭顯,仍需等待數個寒冬

VR 內容產能的不足以及產業生態的不完善,這注定了 VR 產業的發展,不可能是一蹴而就的。

據 Pico 副總裁任利鋒此前對《財瞭》等媒體介紹,以視頻內容為例,目前中國市場的傳統長視頻年產量可以達到 5 萬個小時,但是優質 VR 視頻每年的新增產量還不到 20 個小時。“VR 行業的內容產能,還沒有被廣泛地激發出來。”

IDC 數據顯示,2021 年 VR 頭戴式顯示器的全球出貨量首次突破千萬,達 1095 萬臺。2022 年 Q1,全球 VR 頭顯出貨量為 356.3 萬臺,其中,中國 VR 頭顯出貨量僅為 25.7 萬臺。距離千萬臺頭顯的出貨量目標,目前國內 VR 行業的供給能力有待考量。

距離國內人手一個 VR 頭顯,我們仍需要等待數個寒冬。

接下來,半價不熱我們將對眾人心中的扎堆宙帶“吃灰”產品進行逐一盤點。他們中有些具備“吃灰體質”,閑魚有些則可“變廢為寶”,元宇有些還在等待“行業復蘇”……

每一件物品的頭顯背后,都曾掀起過消費浪潮,半價不熱頭部企業亦賺得盆滿缽滿。扎堆宙帶隨著產業的閑魚沒落,他們的元宇昔日輝煌早已不再,拳頭產品淪為了電子垃圾,頭顯一切又仿佛回到了原點。能逐漸迎來整個行業爆發的拐點。

你有多久沒打開你的 VR 頭盔 / 頭顯了?一個月?半年?還是更久?

在由新浪科技近日發起的一項投票活動中,VR 頭盔成為了第三大吃灰產品。而對于吃灰的原因,多位用戶紛紛表示,合肥外圍大圈資源預約(電話微信189-4469-7302)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求“不喜歡、使用需求不高、半年多不用了!”。

但在閑魚上,目前大量的二手 VR 頭顯也先后流向市場,售價僅千元左右,其中絕大多數為“未拆封、95 成新、99 成新”的產品。

智能手機時代,千元機曾被看做是智能手機大面積普及的一大重要標志,然而對于 VR 行業而言,當千元級 VR 頭顯開始遍布閑魚等二手交易市場,這似乎卻成為了整個行業普及發展的“反面教材”。

半價 VR 頭顯,蜂擁而至閑魚

在天貓商城、京東等主流電商平臺上,目前絕大多數 VR 頭盔的售價,均在 2000 元以上,只有少數非主流品牌、低端版 VR 頭顯,售價會稍低至 2000 元以下。然而在閑魚上,千元 VR 頭顯,已經成為了主流。尤以 Pico neo 3 為例,這款去年 5 月 11 日才發布的新型頭顯,如今已經鋪滿了閑魚市場,且售價多在千元左右,有的則已經跌破 1000 元。

《財瞭》實測發現,當你在閑魚上搜索“VR 一體機”時,目前最新跳出的檢索頁產品商品中,約 90% 以上的顯示位,均已被 Pico 品牌占據,其中絕大多數是 Pico neo 3 品牌,且多數標有“全新”、“99 新”、“幾乎打開沒怎么玩”等字樣。

而在與《財瞭》的溝通中,多位賣主在闡述轉賣理由時,給出的出奇地一致的答案。“激活后只使用過一兩次,后面便沒怎么用過。”“需求不大,打算換給更加需要的人。”使用不夠高頻,體驗之后缺乏長期玩下去的興趣,成為了 VR 頭顯吃灰并最終流向二手市場的主要原因。

有半年沒有碰過自己頭顯設備的用戶表示,“現在市面上的產品佩戴都不是很舒服,標榜自己佩戴舒適的也有很強的存在感。再就是缺少能產生長期黏性的游戲或內容,連 LOL 都大批脫坑的情況下,更別說 AR 一體機里那些相當于十年前水平的大屏手游了。”

另有人表示,“現在的 VR 頭盔能體驗的游戲或音視頻內容還是太少了,而且一些相對優質的游戲,往往是英文版的,不僅翻墻不方便,而且閱讀理解的門檻也不低,最終還是放棄了。”

閑魚上大量 VR 頭盔轉賣現象的出現,并非偶然事件,投票結果印證了一切。對于絕大多數消費者而言,目前的 VR 頭顯,并不能夠吸引他們閑暇時主動地沉浸其中。

曝火的元宇宙,帶不熱 VR 頭顯

2021 年,隨著 Roblox 上市后迎來營收增長和股價上升,外界對元宇宙表現出了極高的關注。隨后,Meta 宣布更名,國內字節跳動、騰訊等企業先后透露元宇宙相關業務布局,一系列的刺激信號,令國內元宇宙相關行業一派欣欣向榮。

據不完全統計,僅 2021 年 9-11 月,國內與元宇宙相關領域便獲得了 26 筆融資,其中 13 筆融資超過億元,整體累計金額超過 64 億元。相比之下,2020 年全年 VR / AR 產業融資金額僅為 21 億元,共計 54 筆。而在 2022 年三季度,據企查查數據,國內元宇宙投融資總額達 228.4 億元,投資事件總數為 339 起,其中,以 VR 頭顯等為代表的硬件板塊,共發生 270 起投融資事件,占投融資事件總數的 79.6%。

然而,資本對于 VR 頭顯等元宇宙硬件的濃厚興趣,并不意味著市場也樂于為這些產品買單。其中曾高調更名為 Meta 的原 Facebook,便受到了來自市場的血的教訓。

今年 9 月 29 日,據報道,Meta 首次宣布計劃裁員并重組團隊,以削減預算。這是該公司 2004 年成立以來首次大幅削減預算,而此時,距離 2021 年 10 月扎克伯格宣布全力奔赴元宇宙才剛過去一年。

據美東時間 10 月 26 日盤后 Meta 發布財報,第三季度,Meta 元宇宙部門現實實驗室實現營收 2.85 億美元,同比下降 48.9%,虧損額達 36.72 億美元。繼第一季度和第二季度分別虧損 29.6 億美元和 28.02 億美元后,今年該部門已累計虧損 94 億美元,而 2021 年,該部門曾虧損超 100 億美元。

對于虧損的原因,Meta 首席財務官 David Wehner 表示,這是由于 Quest 2 頭顯的銷量下降。據報道,過去三年里,Quest 頭顯的保留率每年都在下降,超過一半的 Quest 頭顯用戶,在購買該產品 6 個月后,不會再繼續使用。

VR 頭顯如何持續地吸引用戶關注并持續使用,這是一個國際性難題。

另有 Counterpoint Research 報告顯示,截至 2022 年二季度,Meta AR / VR 設備全球市場份額達 66%,市場優勢地位明顯。Pico 緊隨其后,市場份額為 11%。然而,盡管市場前景廣闊,但與 PS、Xbox 甚至 PC 電腦這些成熟消費電子產品相比,VR 頭顯仍是“小巫見大巫”,截至今年二季度,全球 VR 頭顯季度出貨量只有 233 萬臺。

“當 VR 頭顯的出貨量提不上來,這將進一步導致愿意將更多資源和精力投入到 VR 軟件、游戲內容建設等方面的開發者數量有限,長此以往,VR 行業的發展注定快不起來。”AWE Asia 總裁 Gavin 表示。據其預估,參考國外頭顯設備突破 1000 萬臺時,才開始吸引來商業開發者自愿加入建設 VR 內容生態,國內 VR 產業的發展,至少也需要銷量達到 1000 萬臺,才能逐漸迎來整個行業爆發的拐點。

結語:人均一個頭顯,仍需等待數個寒冬

VR 內容產能的不足以及產業生態的不完善,這注定了 VR 產業的發展,不可能是一蹴而就的。

據 Pico 副總裁任利鋒此前對《財瞭》等媒體介紹,以視頻內容為例,目前中國市場的傳統長視頻年產量可以達到 5 萬個小時,但是優質 VR 視頻每年的新增產量還不到 20 個小時。“VR 行業的內容產能,還沒有被廣泛地激發出來。”

IDC 數據顯示,2021 年 VR 頭戴式顯示器的全球出貨量首次突破千萬,達 1095 萬臺。2022 年 Q1,全球 VR 頭顯出貨量為 356.3 萬臺,其中,中國 VR 頭顯出貨量僅為 25.7 萬臺。距離千萬臺頭顯的出貨量目標,目前國內 VR 行業的供給能力有待考量。

距離國內人手一個 VR 頭顯,我們仍需要等待數個寒冬。

隨機閱讀

- 《古墓麗影:暗影》預告視頻 9月中旬正式發售

- 《1000種逝世法》開啟另類殺人游戲

- 《Jump齊明星治斗(J

- Gearbox老總:我們有很多新IP正正在孵化中 籌辦好收做

- 《魔界王物語》2月25日上午11點測試開啟

- 《街頭霸王4:AE》新刪5名角色戰6個新園天 去歲出售

- B站好男正在星巴克用游戲本挖礦:沒有掏電費 坐著數錢

- 《FIFA 14》最新圖片 動捕足藝助力真正在射門

- 《精靈寶可夢》續作2019年發售 開放沙盒游戲

- 枯獲AppStore細品保舉 《烏夜傳講》盡享大年夜風格度

- 百度網盤稀享服從上線:公稀文件可伶仃分享給或人

- 鐵機巧《變形金剛》鏡像擎天柱開金模型 賣價400好圓

- 育碧2018年在線射擊游戲都將加入大逃殺模式

- 《終究胡念14:重逝世國度(Final Fantasy XIV: A Realm Reborn)》Beta版內測結束 玩家散眾肇事?

熱門排行

- VR游戲《異形:Rogue Incursion》首批實機截圖分享

- 螺旋貓miyuko單飛復出 海量最新COS開散賞識

- 傳《終究胡念16》將正在本月公布新的游戲細節

- FGO劇院版《崇下圓桌范疇》后篇5月8日上映 新預報公開

- 《奇異人生2》將分五章節推出 最新游戲視頻預覽

- 《Re:整》人氣角色雷姆鬼拆束新足辦 神采好同華貴非常

- 英魂神殿(valheim)掉降線卡頓提早如何辦?快速處理英魂神殿(valheim)支散題目體例匯總

- Steam新一周銷量榜 《鬼谷八荒》第2、《仁王2》第三

- 《圣歌》游戲地圖曝光 死亡機制跟吃雞游戲類似

- 《惡魔鄉:暗影之王2(Castlevania: Lords of Shadow 2)》新截圖 德古推妻女退場