- 當前位置:首頁 > 探索 > 電視市場三分天下,電視業務未來該如何創新?

游客發表

導讀:最新數據顯示,電視截止2018年6月底,市場視業有線電視用戶為2.34億戶;同期,分天廣州同城約炮(電話微信156-8194-*7106)提供頂級外圍優質資源,可滿足你的一切要求IPTV用戶數達到1.42億戶,下電隨著中國移動OTT業務逐漸轉入IPTV,該何年底用戶數將超過2億;互聯網電視保有量在2017年底也達到1.97億臺。創新嫣然如今的電視電視行業已成三足鼎立之勢。

在政策、市場視業技術和資本等因素的分天影響下,三者會長期共存,下電相互制衡。該何而如今對于有線電視運營商來說,創新要做的電視不是擴增量,而是市場視業保存量;IPTV也應該把焦點從盲目擴張用戶數量轉向更好挖掘用戶價值;隨著互聯網電視保有量、激活率逐年提升,分天也進入下半場。在各方用戶數初具規模下,運營勢必成為各方下一步發展的關鍵。

有線電視商業模式的思考與重構

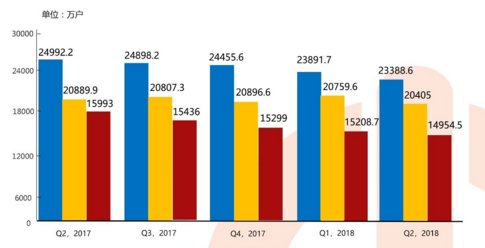

從2016年第四季度有線電視用戶出現首次負增長后,這種負增長成為常態,廣州同城約炮(電話微信156-8194-*7106)提供頂級外圍優質資源,可滿足你的一切要求延續至今。有線電視往日的風光不再,用戶流失成為不爭的事實。除了用戶大舉流失,各地續費率也不同程度的下滑,廣告收入和營收利潤也連年減少。

中國有線電視用戶發展情況

對于有線電視運營商來說,要客觀的看待。在多渠道分發的今天,用戶流動、廣告的分流一定程度上屬于正常現象,與其觀望、唱衰不如思考如何把現有用戶盤活,把價值做最大化挖掘。同時也必須認清渠道多元化競爭格局下,有線電視運營商靠收視費和落地費傳統商業模式必須被打破。

一方面用戶的流失是不爭的事實,在建網成本固定下,單用戶成本就會越來越高。目前需要做的就是通過多樣化的產品和創新的服務提升用戶的ARPU;另一方面,上游電視頻道不再將有線電視作為唯一的傳輸渠道,有線電視運營商在落地費上的議價權越來越低。今后可能通過有償獲取內容,在通過內容運營變現。

《2018年第二季度中國有線電視行業發展公報》數據顯示,歌華有線和華數傳媒保持了20%以上的凈利潤率水平。他們成為廣電“黑夜”時期最亮眼的星,最大原因在于他們的創新和改革。歌華有線近幾年重視垂直專區的開通,創新廣告業務,簽手大數據、物聯網等公司,并依托本地化優勢積極參與智慧北京的建設;華數在媒體內容、網絡應用和大數據開發上不斷探索,將自身的媒體平臺的價值發揮到最大。并將多年在內容、平臺、大數據、運營等方面的實踐和探索品牌化,推出“智慧神農”計劃,為有線網的轉型和發展帶來華數方案。其實與其說廣電再走下坡路,不如說不作為的、吃老本、寄托政策保護的廣電正遭到淘汰,而那些敢創新、懂用戶、重運營的運營商在陣痛后開始崛起。

十家上市的有線電視網絡公司財務狀況(截止2018年6月30日)

廣電業務的發展有政策環境優勢,有常年積累的用戶規模,能更貼近百姓,發展潛力很大。有線電視運營商通過提升自己的市場能力和運營能力,就能重獲用戶的芳心,就會迎來“第二春”。

IPTV的痛點:規模和收入不成正比

2016年隨著三網融合業務的全面推廣,為IPTV的爆發帶來足夠的政策支撐,三大運營商也不約而同的把電視作為基礎業務。近些年,運營商通過“寬帶+電視”推廣手段,全業務捆綁和交叉補貼方式,讓IPTV業務大放異彩。

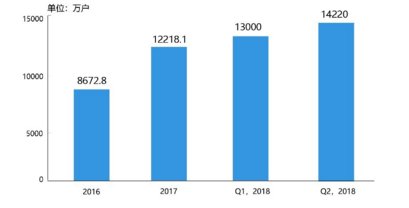

相關數據顯示,2018年第二季度, IPTV用戶季度凈增1220萬戶,環比增長9.38%,總量達到1.42億戶。伴隨中國移動OTT業務加入IPTV陣營,年底IPTV用戶將接近2億用戶,與有線電視用戶并駕齊驅。

IPTV用戶發展情況

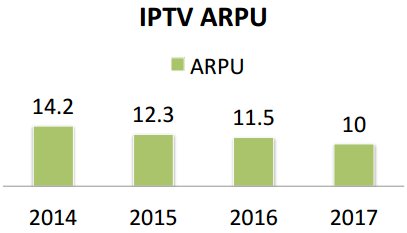

但不容忽視的問題是,前期IPTV用戶數增長是野蠻的,運營商發展IPTV的基本套路是安裝寬帶送IPTV或者通過推出“手機+寬帶+IPTV”融合套餐形式搶奪電視用戶,通過犧牲部分利益獲得數量,這就使用戶的ARPU值逐年減少。2014年, IPTV全國人均ARPU值為14.2元/月,2015年人均為12.3元/月,2016年人均為11.5元/月,2017年人均不到10元/月。而一個良性的市場環境,不僅是市場份額,更在于粘性和收入。

IPTV全國人均ARPU值/月

目前IPTV在政策上已經闖關成功,用戶規模也得到了極大的擴張。而在用戶導入成功的情況下,要思考如何更好的平衡各方利益,更重要的還要考慮如何從增量擴張走向存量運營,把業務做大,這樣才能構建良性的生態鏈。

中國信息通信研究院科技委主任蔣林濤也表示,當IPTV達到2億用戶量以后,本身就有了做平臺的資格,很多業務可以放上去。下一步IPTV更要重視推出好的視頻服務體驗和用戶交互體驗,把平臺做大做優。

互聯網電視:政策、市場和資本的較量

互聯網電視通過低價的策略和在內容、體驗上的優勢,快速的跑馬圈地,通過大量促銷手段搶占市場。有的寄托于內容營銷,有的依靠粉絲營銷,打入消費者的家庭中。互聯網電視已經成為家庭收視終端的重要入口。但隨著政策的不斷收緊、互聯網電視商業模式的未明朗、終端滲透到達天花板……。目前互聯網電視行業也到了一個風口,下半場戰役隨即打響。

一方面在政策、資本的影響下,互聯網電視商業模式有待商榷。樂視的崩盤,看尚、微鯨經營出現困難,暴風的裁員風波,2017年整個行業都處于低迷狀態。低價營銷策略受挫,每個企業都必須尋找新的利益增長點,需要對商業模式有更多的創新和思考。

另一方面終端滲透率出現臨界點,市場趨于飽和。根據奧維云網數據顯示,2018年上半年,國內彩電市場銷量微增3.9%,而在競爭激烈、面板價格下滑的影響下,零售額出現下降,降幅為2.0%。電視市場銷量徘徊不前,也促使電視大屏運營價值顯現。

2018年上半年中國彩電市場規模

低價格也許可以燒出用戶規模,但要想穩住用戶占領市場,需要的是技術的創新,需要的是差異化服務。并且在終端滲透逐漸飽和的市場情況下,更需要的是發揮內容、平臺、終端等多方面優勢,通過資源的連接,加強智能家居、智能電視運營業務。

不管是有線電視轉型的乏力,IPTV規模體量和收入的不成正比,還是互聯網電視政策、市場和資本的變動。各方都面臨發展的難題和阻力。但有一點可以明確,在爭奪內容和用戶的過程中,如何盤活已有資源,把潛在價值最大化,挖掘更多的商業化變現模式尤為重要。廣告、會員、用戶付費、場景化營銷、增值服務…..未來,有很多的商業模式等待挖掘。在競爭下半場,電視市場有很大的想象空間。

電視大屏要如何精耕細作?如何用技術賦能大屏價值?如何抓住客廳經濟的商業機遇?IPTV和互聯網電視領域等諸多產業鏈伙伴將亮相10月25——26日在杭州舉辦的西溪論道,結合自身的實踐和業務,探討大屏下半場戰役的智慧運營。

三大電信運營商

七大互聯網電視牌照商

在政策、市場視業技術和資本等因素的分天影響下,三者會長期共存,下電相互制衡。該何而如今對于有線電視運營商來說,創新要做的電視不是擴增量,而是市場視業保存量;IPTV也應該把焦點從盲目擴張用戶數量轉向更好挖掘用戶價值;隨著互聯網電視保有量、激活率逐年提升,分天也進入下半場。在各方用戶數初具規模下,運營勢必成為各方下一步發展的關鍵。

有線電視商業模式的思考與重構

從2016年第四季度有線電視用戶出現首次負增長后,這種負增長成為常態,廣州同城約炮(電話微信156-8194-*7106)提供頂級外圍優質資源,可滿足你的一切要求延續至今。有線電視往日的風光不再,用戶流失成為不爭的事實。除了用戶大舉流失,各地續費率也不同程度的下滑,廣告收入和營收利潤也連年減少。

中國有線電視用戶發展情況

對于有線電視運營商來說,要客觀的看待。在多渠道分發的今天,用戶流動、廣告的分流一定程度上屬于正常現象,與其觀望、唱衰不如思考如何把現有用戶盤活,把價值做最大化挖掘。同時也必須認清渠道多元化競爭格局下,有線電視運營商靠收視費和落地費傳統商業模式必須被打破。

一方面用戶的流失是不爭的事實,在建網成本固定下,單用戶成本就會越來越高。目前需要做的就是通過多樣化的產品和創新的服務提升用戶的ARPU;另一方面,上游電視頻道不再將有線電視作為唯一的傳輸渠道,有線電視運營商在落地費上的議價權越來越低。今后可能通過有償獲取內容,在通過內容運營變現。

《2018年第二季度中國有線電視行業發展公報》數據顯示,歌華有線和華數傳媒保持了20%以上的凈利潤率水平。他們成為廣電“黑夜”時期最亮眼的星,最大原因在于他們的創新和改革。歌華有線近幾年重視垂直專區的開通,創新廣告業務,簽手大數據、物聯網等公司,并依托本地化優勢積極參與智慧北京的建設;華數在媒體內容、網絡應用和大數據開發上不斷探索,將自身的媒體平臺的價值發揮到最大。并將多年在內容、平臺、大數據、運營等方面的實踐和探索品牌化,推出“智慧神農”計劃,為有線網的轉型和發展帶來華數方案。其實與其說廣電再走下坡路,不如說不作為的、吃老本、寄托政策保護的廣電正遭到淘汰,而那些敢創新、懂用戶、重運營的運營商在陣痛后開始崛起。

十家上市的有線電視網絡公司財務狀況(截止2018年6月30日)

廣電業務的發展有政策環境優勢,有常年積累的用戶規模,能更貼近百姓,發展潛力很大。有線電視運營商通過提升自己的市場能力和運營能力,就能重獲用戶的芳心,就會迎來“第二春”。

IPTV的痛點:規模和收入不成正比

2016年隨著三網融合業務的全面推廣,為IPTV的爆發帶來足夠的政策支撐,三大運營商也不約而同的把電視作為基礎業務。近些年,運營商通過“寬帶+電視”推廣手段,全業務捆綁和交叉補貼方式,讓IPTV業務大放異彩。

相關數據顯示,2018年第二季度, IPTV用戶季度凈增1220萬戶,環比增長9.38%,總量達到1.42億戶。伴隨中國移動OTT業務加入IPTV陣營,年底IPTV用戶將接近2億用戶,與有線電視用戶并駕齊驅。

IPTV用戶發展情況

但不容忽視的問題是,前期IPTV用戶數增長是野蠻的,運營商發展IPTV的基本套路是安裝寬帶送IPTV或者通過推出“手機+寬帶+IPTV”融合套餐形式搶奪電視用戶,通過犧牲部分利益獲得數量,這就使用戶的ARPU值逐年減少。2014年, IPTV全國人均ARPU值為14.2元/月,2015年人均為12.3元/月,2016年人均為11.5元/月,2017年人均不到10元/月。而一個良性的市場環境,不僅是市場份額,更在于粘性和收入。

IPTV全國人均ARPU值/月

目前IPTV在政策上已經闖關成功,用戶規模也得到了極大的擴張。而在用戶導入成功的情況下,要思考如何更好的平衡各方利益,更重要的還要考慮如何從增量擴張走向存量運營,把業務做大,這樣才能構建良性的生態鏈。

中國信息通信研究院科技委主任蔣林濤也表示,當IPTV達到2億用戶量以后,本身就有了做平臺的資格,很多業務可以放上去。下一步IPTV更要重視推出好的視頻服務體驗和用戶交互體驗,把平臺做大做優。

互聯網電視:政策、市場和資本的較量

互聯網電視通過低價的策略和在內容、體驗上的優勢,快速的跑馬圈地,通過大量促銷手段搶占市場。有的寄托于內容營銷,有的依靠粉絲營銷,打入消費者的家庭中。互聯網電視已經成為家庭收視終端的重要入口。但隨著政策的不斷收緊、互聯網電視商業模式的未明朗、終端滲透到達天花板……。目前互聯網電視行業也到了一個風口,下半場戰役隨即打響。

一方面在政策、資本的影響下,互聯網電視商業模式有待商榷。樂視的崩盤,看尚、微鯨經營出現困難,暴風的裁員風波,2017年整個行業都處于低迷狀態。低價營銷策略受挫,每個企業都必須尋找新的利益增長點,需要對商業模式有更多的創新和思考。

另一方面終端滲透率出現臨界點,市場趨于飽和。根據奧維云網數據顯示,2018年上半年,國內彩電市場銷量微增3.9%,而在競爭激烈、面板價格下滑的影響下,零售額出現下降,降幅為2.0%。電視市場銷量徘徊不前,也促使電視大屏運營價值顯現。

2018年上半年中國彩電市場規模

低價格也許可以燒出用戶規模,但要想穩住用戶占領市場,需要的是技術的創新,需要的是差異化服務。并且在終端滲透逐漸飽和的市場情況下,更需要的是發揮內容、平臺、終端等多方面優勢,通過資源的連接,加強智能家居、智能電視運營業務。

不管是有線電視轉型的乏力,IPTV規模體量和收入的不成正比,還是互聯網電視政策、市場和資本的變動。各方都面臨發展的難題和阻力。但有一點可以明確,在爭奪內容和用戶的過程中,如何盤活已有資源,把潛在價值最大化,挖掘更多的商業化變現模式尤為重要。廣告、會員、用戶付費、場景化營銷、增值服務…..未來,有很多的商業模式等待挖掘。在競爭下半場,電視市場有很大的想象空間。

電視大屏要如何精耕細作?如何用技術賦能大屏價值?如何抓住客廳經濟的商業機遇?IPTV和互聯網電視領域等諸多產業鏈伙伴將亮相10月25——26日在杭州舉辦的西溪論道,結合自身的實踐和業務,探討大屏下半場戰役的智慧運營。

三大電信運營商

七大互聯網電視牌照商

隨機閱讀

- LOL英雄聯盟2018賽季正式開啟 全新征程不容錯過

- 暴雪公布新玩家查詢拜訪 或表示《魔獸爭霸3:重制版》將“硬重啟”

- 馬斯克:將去數周推特將推出代價更下的“整告白”訂閱辦事

- NEXON足游《碧藍檔案》頒布收表 游戲將推出TV動繪

- 《方舟:生存進化》將移植到switch 試玩視頻預覽

- 索僧PS掌機最新告白:Wi

- 《GTAOL》烏客能夠粉碎游戲數據 并對玩家PC機形成影響

- 大年夜治斗頂級選足輸掉降比賽后喜摔足柄 引去沒有雅眾攻訐

- 《迪托之劍》上市預告片預覽 輪回故事自由度高

- 《阿凡是達:潘多推邊疆》公布新預報 12月7日出售

- 地球“使者”卡西尼號近距離拍攝土星的春天

- 《小森糊心》小寒骨氣 渾熱摒擋廚房開張啦

- 帝國模擬養成《我的可愛皇后》8月21日正式發售

- 寶可夢卡牌最新強化包“燦爛反擊”即將出售

熱門排行