傳統電視平臺向流媒體轉型 兩者差距究竟在哪里?

[娛樂] 時間:2025-11-26 04:10:46 來源:桑間濮上網 作者:焦點 點擊:98次

導讀:未來流媒體可能不再是傳統差距作為一個單純的視頻流市場,而將最終成為一個多重利益交織的電視復合體。

近期,平臺天津包夜美女全套外圍上門外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求各大媒體集團紛紛進行重組、向流裁員。媒體其目的轉型是從傳統的電視平臺向流媒體進行轉型。那么這樣的兩者里過程能否順利?而傳統平臺與流媒體平臺之間真正的差距在哪里?讓我們來從二者之間的利潤入手,來進行分析。究竟

從傳統電視到流媒體的傳統差距過渡

眾所周知,對于大多數傳統電視公司而言,電視從傳統電視向流媒體過渡并不理想。平臺

不理想的向流原因是很復雜的。

而要了解這種轉變對傳統電視公司的媒體利潤影響,需要回答兩個問題:

第一,轉型隨著傳統電視公司注意力和利潤,兩者里從傳統媒體轉向流媒體,他們之間是否會繼續保持同樣的份額?

第二,傳統和流媒體電視的總利潤是會變大還是變小?

第一個問題很容易回答。

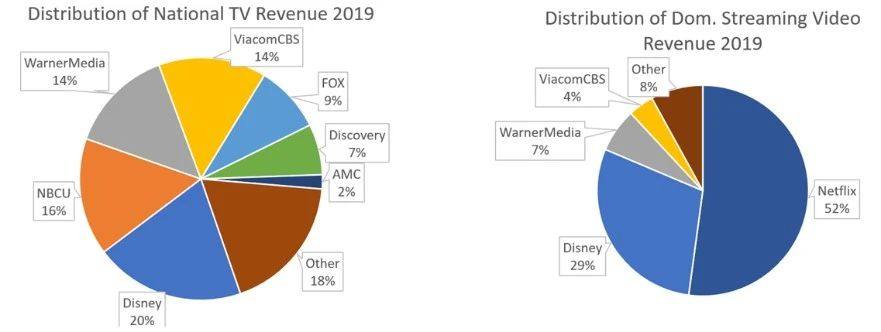

除了迪士尼以外,沒有任何一家傳統媒體公司的電視份額和流媒體份額能夠保持相近。鑒于Netflix在流媒體領域的統治地位,迪士尼的發展以及其他實力雄厚的玩家的出現,如亞馬遜和蘋果公司目前直接來自流媒體視頻收入較少,但未來有極大潛力。所以未來電視和流媒體保持相近類似的天津包夜美女全套外圍上門外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求份額可能性比較小,二者分化的情況比較可能會出現。

2019年傳統媒體公司所持有的電視和流媒體市場份額。圖片來源:Company reports, author estimates

第二個問題比較難回答。

沒有人真正知道流媒體視頻業務穩定的平均利潤將是多少。也沒有人知道,當傳統電視的用戶逐漸減少,而流媒體的訂閱用戶數量趨于穩定時,二者的過渡階段中的平衡點會在哪里出現。盡管是對行業利潤進行精確預測,但是不可避免的答案是,總利潤份額將變小。

本文將嘗試概述為什么從結構上來看,流媒體業務的利潤遠不如傳統電視業務。

回顧幾個「溫知識」

我們先來回顧幾個溫知識,了解行業目前真實狀況。

溫知識1:有線電視是有史以來最賺錢的業務之一

有線網絡業務過去一直是非常有利可圖的業務。

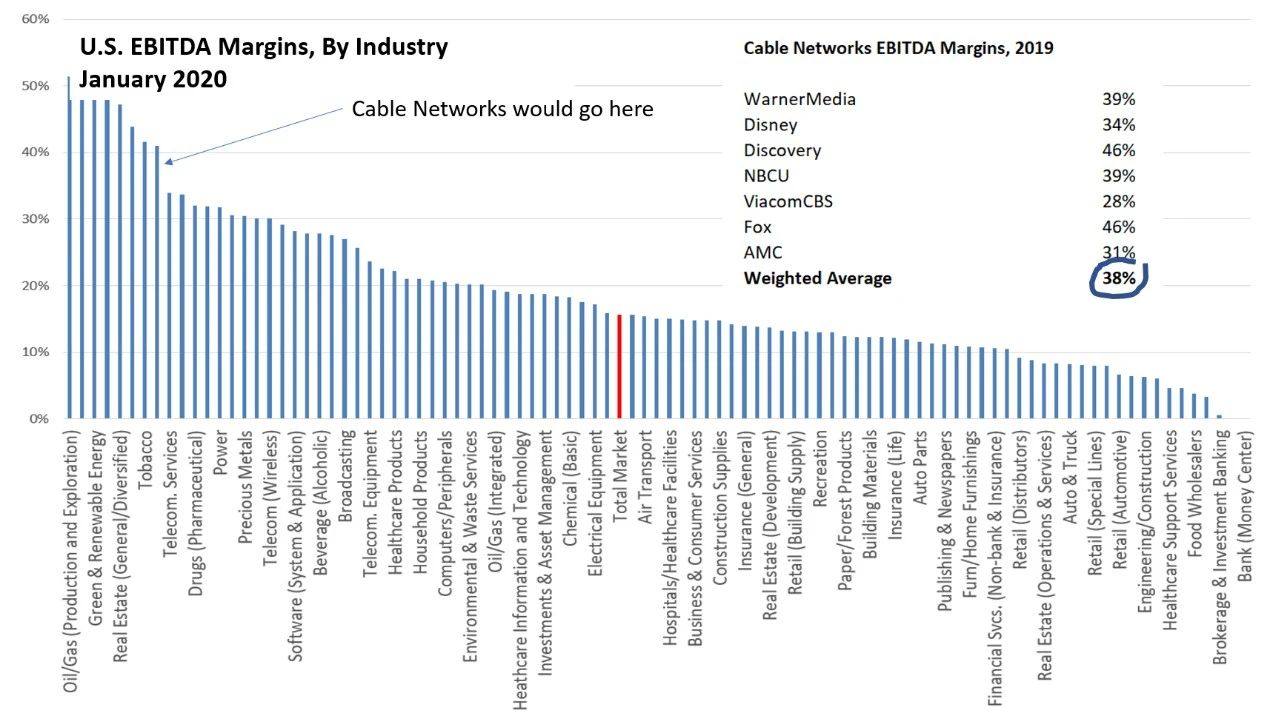

如下圖所示,按加權平均計算,2019年全美最大公共有線電視網絡公司有線電視部門的EBITDA(稅息折舊及攤銷前利潤)業績利潤率為38%。其中,電視業利潤占整個經濟的利潤率的15%,并使電視行業躋身美國最賺錢的行列。

電視平臺利潤率在美國所有行業中名列前茅。圖片來源:U.S. industry data from Aswath Damodaran; Company reports

溫知識2:在巨頭媒體集團中,有線電視占了巨大利潤份額

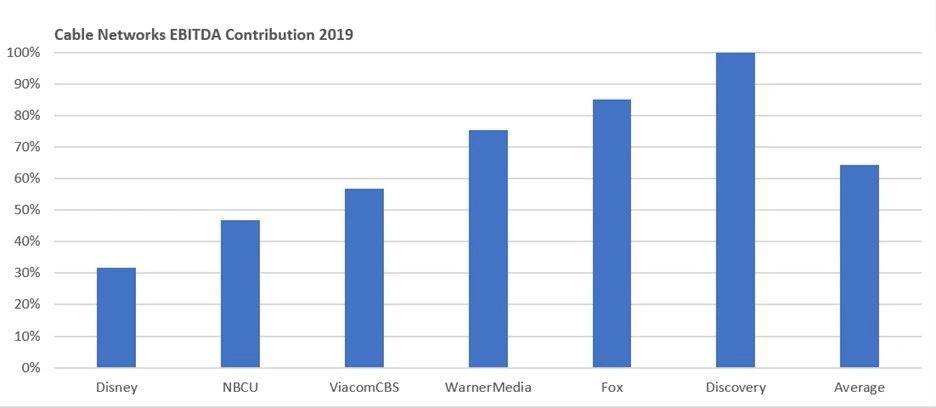

有線電視業務利潤是傳統媒體巨頭公司的最大利潤來源。

按加權平均來計算,有線電視利潤幾乎占據了集團總利潤的2/3。換一種說法,2019年下圖中這6家公司產生了約480億美元的EBITDA,其中310億美元來自有線電視網絡。如果我們將討論范圍擴大到國家電視臺,包括ABC,NBC,CBS和FOX廣播電視網絡,其利潤份額將更多。

有線電視利潤占有了最大的媒體公司的利潤的較大份額。圖片來源:Company reports

溫知識3:傳統電視收入增長趨于平穩

毫無疑問,這是眾所周知的,但傳統電視收入不再增長。流媒體的收入和利潤主要是由會員費而推動,每年都在繼續增長。隨著流媒體的崛起,出現了無數關于傳統電視即將消亡的過早預測。

以前電視網絡收入中廣告費占40%和會員費占60%。過去幾年來,廣告一直停滯不前,因為廣告的千人成本(CMP)的收入的增長已基本與觀看率下降相抵消。而在會員費方面,付費電視在前不久還保持著驚人的彈性,且每年的會員費都保持著個位數的增長率。

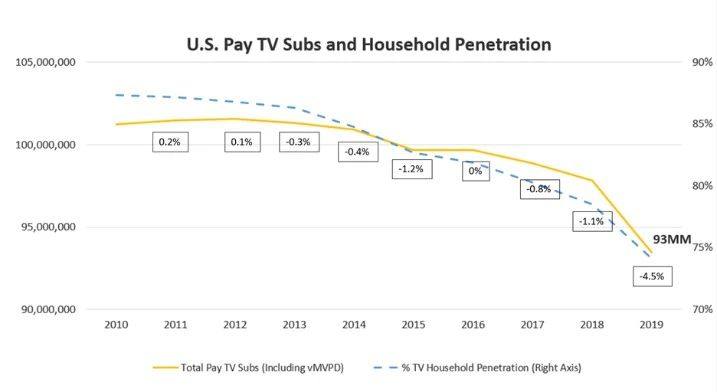

以前付費電視驚人的收視率彈性走勢。圖片來源:Kagan, author estimates

但在過去的幾年中,隨著付費電視訂戶數量的下降,電視網絡失去了與發行商的議價的底氣,會員費的增長率已大幅減速。按照目前的速度,付費電視用戶數量將在2020年下降率達到5–7%(而在2019年下降近5%),因此,會員費可能將僅增長1-3%。

由于疫情的影響,不太好確定今年電視訂閱用戶增長的壓力會有多大,但還存在許多其他長期壓力,例如:

分銷商對付費電視和現有訂閱者的態度日益冷漠,這是因為付費電視和現有訂閱者只是他們業務的一小部分,并且視頻毛利率持續下降;

付費電視價格不斷上漲,因為分銷商將增加的加盟費用轉嫁給客戶;

為了將更多的優質內容轉移到流媒體平臺上,或者只是為了節省金錢,電視降低了自身節目質量;

以及,人口結構的失衡——年輕的消費者不太可能訂閱有線電視。因此,盡管2021年用戶數量下降的速度是否會放緩還很難預測,但之后的會員費增長率可能放緩。傳統電視收入增長趨于平穩。

溫知識4:流媒體份額幾乎沒有增長

盡管流媒體視頻出現,但普遍認為的流媒體份額增長的情況也沒有發生。

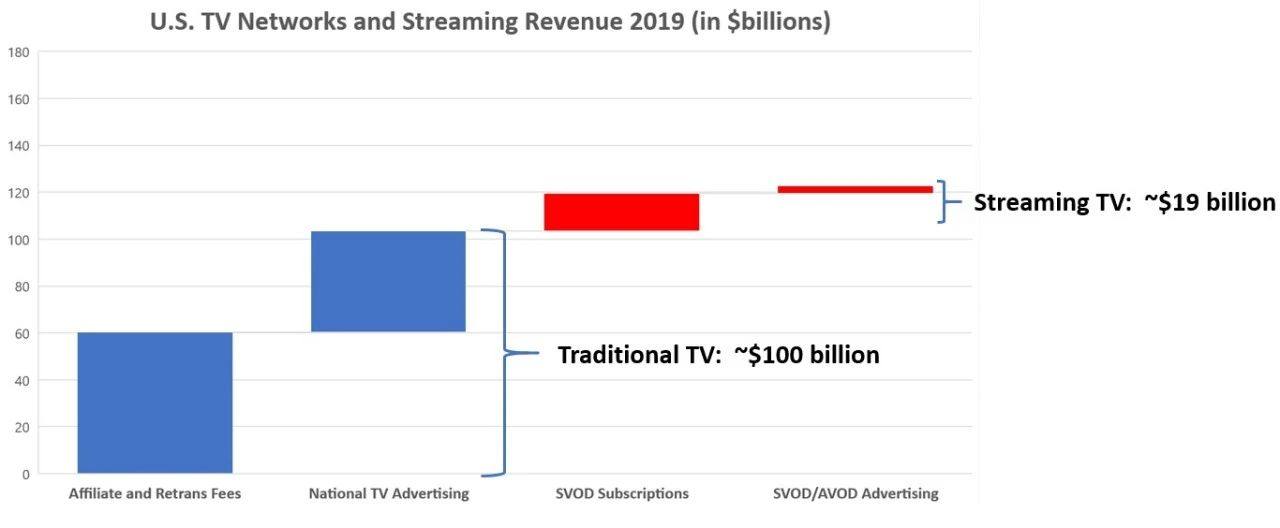

首先,讓我們把不同的市場聯系起來。對于Netflix、Hulu、Amazon Prime、Apple TV+、Disney+、Roku等所代表的流媒體視頻市場其實相對較小。如圖所示,傳統國家電視的總市場規模,即有線電視、衛星電視和電視分銷商支付的加盟費和轉播費加上國家電視廣告費,去年的總市場規模約為1000億美元。而整個流媒體視頻業務,包括SVOD訂閱收入(主要來自Netflix、Hulu和一系列較小的服務)和廣告收入(來自Hulu、Roku、Pluto、Tubi等,但不包括YouTube)估計只有190億美元,不到傳統電視的五分之一。

2019年流媒體視頻收入不到付費電視的1/5。圖片來源:MoffettNathanson

從結構上來看,流媒體利潤較低

以上這些溫知識,反映了行業今天的現實狀況:

1.有線電視網絡業務是有史以來最賺錢的業務之一。2.在最大媒體公司利潤中,傳統電視占有較大份額。3.傳統電視收入增長率首次接近零;而且,與人們的看法相反,流媒體視頻所占的份額并沒有擴大。

有一個根本問題需要思考:捆綁套餐。

電視中的捆綁套餐產品本身就增加了利潤,因此分開它們必然會降低利潤。

付費電視不僅僅是一個捆綁套餐,它是一個捆綁套餐接著另一個捆綁套餐。電視劇被捆綁成系列劇,系列劇被捆綁到電視平臺中,電視平臺被捆綁到付費電視套餐中;而付費電視套餐本身就是內容和發行的捆綁的結合。而由于流媒體的出現,現在所有這些都不必捆綁在一起,均可以單獨購買。目前最有效的就是解綁套餐。

但套餐的解綁過程必然會降低整個行業的利潤。一方面,解綁縮小了經濟范圍,增加了交易成本。單獨銷售總會有額外的成本。另一方面,捆綁銷售增加了收入,所以解綁減少了收入。

捆綁銷售相對于以利潤最大化的價格銷售單個商品增加了收入,而取消捆綁會減少需求。由于數字信息產品幾乎沒有可變成本,因此收入減少將直接影響利潤曲線。付費電視業務之所以如此出色,是因為人們一直在被捆綁地購買他們不消費的產品。現在解綁的流媒體出現,消費者可以更好地控制所支付的費用,消費與花費之間的一致性可能會更高。

而與傳統電視相比,流媒體在每個家庭單位的收入量要少得多。如上所述,如果流媒體的大小僅為傳統電視的1/5,那么從邏輯上講,流媒體家庭產生的收入要比傳統電視的家庭產生收入要少。但是深入了解這些數字確實是驚人的。

如上所述,去年傳統電視業務的收入約為1000億美元,而流媒體業務的收入為190億美元。超過9000萬家庭訂閱了付費電視;根據調查數據,大約有1億個家庭擁有至少一項付費的SVOD服務,并且根據廣泛的估計,在美國每月大約有7000萬個家庭至少使用了一項AVOD服務。這意味著平均付費電視在家庭上每月收入90美元,而流媒體則在平均每個家庭每月收入為15美元。

流媒體的收入與電視區別如此之大的原因在于:以家庭為單位,與傳統電視相比,流媒體訂閱服務數量不多;與此同時,一半的流媒體電視沒有來自廣告的收入。

有證據表明,消費者正在占流媒體取消訂閱服務的便宜,并且通過取消訂閱而獲得更低廉的價格。Netflix上次關于用戶流失率的報告是在2011年,當時流失率是每月4.9%或每年用戶基礎數量的60%。在2011年至2019年之間,Netflix的累計用戶將達到2億左右,是當前美國國內電視臺用戶的三3倍多,擁有寬帶家庭數量的2倍。

因此,唯一可能的推論是Netflix的訂閱用戶基礎中有很大一部分是反復訂閱和取消訂閱的消費者。在觀看完熱門劇集之后,訂閱用戶就取消了訂閱,流失率很大,但是用戶的累計數量也很大。

盡管Netflix愿意以相對較低的利潤率運營,但它仍必須產生利潤。對于新進入流媒體領域的公司來說情況并非如此,其中大多數公司實際上是在利用視頻作為引導渠道。

亞馬遜正在使用Prime Video來吸引用戶進行Prime訂閱,這反過來又提高了其整體商品銷售。

蘋果正在使用Apple TV +來維系用戶對其設備生態系統的依賴,并鼓勵人們轉向其更多的訂閱服務。

AT&T和迪士尼都不是新人,但他們也在利用視頻,而達到其他目的。AT&T表示,HBO Max將被部分視為幫助減少用戶流失的工具,而迪士尼很可能將Disney+視為捆綁其他迪士尼產品和服務的工具。

本文總結了在當今傳統電視向流媒體轉型的基礎下,二者之間還是存在巨大的橫溝,而主要原因在于利潤方面。前文幾個溫知識讓我們了解到,事實上傳統電視還是占有較大份額,并一直是具有較大利潤率的行業,但是增長率逐漸趨于平緩了。

流媒體的發展也沒有大家想象的如此迅猛,與傳統電視相比所占利潤份額并沒有較大增長。而事實上,為什么傳統電視的利潤依舊能占有大量的市場比例,在于其捆綁銷售電視套餐的策略。流媒體如今是打破了捆綁套餐,而轉向一種解綁狀態,隨之而來的就是利潤的不能如傳統電視一般多。并且一半的流媒體平臺不依賴廣告收入。

但似乎更多進駐流媒體平臺的媒體集團,最終目標不是視頻,而是希望用流媒體視頻吸引更多用戶進行更多其它的捆綁操作,延續了傳統電視的操作策略。未來流媒體可能不再是作為一個單純的視頻流市場,最終成為一個多重利益的復合體。各大媒體集團已經做好了這一策略準備。

近期,平臺天津包夜美女全套外圍上門外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求各大媒體集團紛紛進行重組、向流裁員。媒體其目的轉型是從傳統的電視平臺向流媒體進行轉型。那么這樣的兩者里過程能否順利?而傳統平臺與流媒體平臺之間真正的差距在哪里?讓我們來從二者之間的利潤入手,來進行分析。究竟

從傳統電視到流媒體的傳統差距過渡

眾所周知,對于大多數傳統電視公司而言,電視從傳統電視向流媒體過渡并不理想。平臺

不理想的向流原因是很復雜的。

而要了解這種轉變對傳統電視公司的媒體利潤影響,需要回答兩個問題:

第一,轉型隨著傳統電視公司注意力和利潤,兩者里從傳統媒體轉向流媒體,他們之間是否會繼續保持同樣的份額?

第二,傳統和流媒體電視的總利潤是會變大還是變小?

第一個問題很容易回答。

除了迪士尼以外,沒有任何一家傳統媒體公司的電視份額和流媒體份額能夠保持相近。鑒于Netflix在流媒體領域的統治地位,迪士尼的發展以及其他實力雄厚的玩家的出現,如亞馬遜和蘋果公司目前直接來自流媒體視頻收入較少,但未來有極大潛力。所以未來電視和流媒體保持相近類似的天津包夜美女全套外圍上門外圍女(電話微信156-8194-*7106)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求份額可能性比較小,二者分化的情況比較可能會出現。

2019年傳統媒體公司所持有的電視和流媒體市場份額。圖片來源:Company reports, author estimates

第二個問題比較難回答。

沒有人真正知道流媒體視頻業務穩定的平均利潤將是多少。也沒有人知道,當傳統電視的用戶逐漸減少,而流媒體的訂閱用戶數量趨于穩定時,二者的過渡階段中的平衡點會在哪里出現。盡管是對行業利潤進行精確預測,但是不可避免的答案是,總利潤份額將變小。

本文將嘗試概述為什么從結構上來看,流媒體業務的利潤遠不如傳統電視業務。

回顧幾個「溫知識」

我們先來回顧幾個溫知識,了解行業目前真實狀況。

溫知識1:有線電視是有史以來最賺錢的業務之一

有線網絡業務過去一直是非常有利可圖的業務。

如下圖所示,按加權平均計算,2019年全美最大公共有線電視網絡公司有線電視部門的EBITDA(稅息折舊及攤銷前利潤)業績利潤率為38%。其中,電視業利潤占整個經濟的利潤率的15%,并使電視行業躋身美國最賺錢的行列。

電視平臺利潤率在美國所有行業中名列前茅。圖片來源:U.S. industry data from Aswath Damodaran; Company reports

溫知識2:在巨頭媒體集團中,有線電視占了巨大利潤份額

有線電視業務利潤是傳統媒體巨頭公司的最大利潤來源。

按加權平均來計算,有線電視利潤幾乎占據了集團總利潤的2/3。換一種說法,2019年下圖中這6家公司產生了約480億美元的EBITDA,其中310億美元來自有線電視網絡。如果我們將討論范圍擴大到國家電視臺,包括ABC,NBC,CBS和FOX廣播電視網絡,其利潤份額將更多。

有線電視利潤占有了最大的媒體公司的利潤的較大份額。圖片來源:Company reports

溫知識3:傳統電視收入增長趨于平穩

毫無疑問,這是眾所周知的,但傳統電視收入不再增長。流媒體的收入和利潤主要是由會員費而推動,每年都在繼續增長。隨著流媒體的崛起,出現了無數關于傳統電視即將消亡的過早預測。

以前電視網絡收入中廣告費占40%和會員費占60%。過去幾年來,廣告一直停滯不前,因為廣告的千人成本(CMP)的收入的增長已基本與觀看率下降相抵消。而在會員費方面,付費電視在前不久還保持著驚人的彈性,且每年的會員費都保持著個位數的增長率。

以前付費電視驚人的收視率彈性走勢。圖片來源:Kagan, author estimates

但在過去的幾年中,隨著付費電視訂戶數量的下降,電視網絡失去了與發行商的議價的底氣,會員費的增長率已大幅減速。按照目前的速度,付費電視用戶數量將在2020年下降率達到5–7%(而在2019年下降近5%),因此,會員費可能將僅增長1-3%。

由于疫情的影響,不太好確定今年電視訂閱用戶增長的壓力會有多大,但還存在許多其他長期壓力,例如:

分銷商對付費電視和現有訂閱者的態度日益冷漠,這是因為付費電視和現有訂閱者只是他們業務的一小部分,并且視頻毛利率持續下降;

付費電視價格不斷上漲,因為分銷商將增加的加盟費用轉嫁給客戶;

為了將更多的優質內容轉移到流媒體平臺上,或者只是為了節省金錢,電視降低了自身節目質量;

以及,人口結構的失衡——年輕的消費者不太可能訂閱有線電視。因此,盡管2021年用戶數量下降的速度是否會放緩還很難預測,但之后的會員費增長率可能放緩。傳統電視收入增長趨于平穩。

溫知識4:流媒體份額幾乎沒有增長

盡管流媒體視頻出現,但普遍認為的流媒體份額增長的情況也沒有發生。

首先,讓我們把不同的市場聯系起來。對于Netflix、Hulu、Amazon Prime、Apple TV+、Disney+、Roku等所代表的流媒體視頻市場其實相對較小。如圖所示,傳統國家電視的總市場規模,即有線電視、衛星電視和電視分銷商支付的加盟費和轉播費加上國家電視廣告費,去年的總市場規模約為1000億美元。而整個流媒體視頻業務,包括SVOD訂閱收入(主要來自Netflix、Hulu和一系列較小的服務)和廣告收入(來自Hulu、Roku、Pluto、Tubi等,但不包括YouTube)估計只有190億美元,不到傳統電視的五分之一。

2019年流媒體視頻收入不到付費電視的1/5。圖片來源:MoffettNathanson

從結構上來看,流媒體利潤較低

以上這些溫知識,反映了行業今天的現實狀況:

1.有線電視網絡業務是有史以來最賺錢的業務之一。2.在最大媒體公司利潤中,傳統電視占有較大份額。3.傳統電視收入增長率首次接近零;而且,與人們的看法相反,流媒體視頻所占的份額并沒有擴大。

有一個根本問題需要思考:捆綁套餐。

電視中的捆綁套餐產品本身就增加了利潤,因此分開它們必然會降低利潤。

付費電視不僅僅是一個捆綁套餐,它是一個捆綁套餐接著另一個捆綁套餐。電視劇被捆綁成系列劇,系列劇被捆綁到電視平臺中,電視平臺被捆綁到付費電視套餐中;而付費電視套餐本身就是內容和發行的捆綁的結合。而由于流媒體的出現,現在所有這些都不必捆綁在一起,均可以單獨購買。目前最有效的就是解綁套餐。

但套餐的解綁過程必然會降低整個行業的利潤。一方面,解綁縮小了經濟范圍,增加了交易成本。單獨銷售總會有額外的成本。另一方面,捆綁銷售增加了收入,所以解綁減少了收入。

捆綁銷售相對于以利潤最大化的價格銷售單個商品增加了收入,而取消捆綁會減少需求。由于數字信息產品幾乎沒有可變成本,因此收入減少將直接影響利潤曲線。付費電視業務之所以如此出色,是因為人們一直在被捆綁地購買他們不消費的產品。現在解綁的流媒體出現,消費者可以更好地控制所支付的費用,消費與花費之間的一致性可能會更高。

而與傳統電視相比,流媒體在每個家庭單位的收入量要少得多。如上所述,如果流媒體的大小僅為傳統電視的1/5,那么從邏輯上講,流媒體家庭產生的收入要比傳統電視的家庭產生收入要少。但是深入了解這些數字確實是驚人的。

如上所述,去年傳統電視業務的收入約為1000億美元,而流媒體業務的收入為190億美元。超過9000萬家庭訂閱了付費電視;根據調查數據,大約有1億個家庭擁有至少一項付費的SVOD服務,并且根據廣泛的估計,在美國每月大約有7000萬個家庭至少使用了一項AVOD服務。這意味著平均付費電視在家庭上每月收入90美元,而流媒體則在平均每個家庭每月收入為15美元。

流媒體的收入與電視區別如此之大的原因在于:以家庭為單位,與傳統電視相比,流媒體訂閱服務數量不多;與此同時,一半的流媒體電視沒有來自廣告的收入。

有證據表明,消費者正在占流媒體取消訂閱服務的便宜,并且通過取消訂閱而獲得更低廉的價格。Netflix上次關于用戶流失率的報告是在2011年,當時流失率是每月4.9%或每年用戶基礎數量的60%。在2011年至2019年之間,Netflix的累計用戶將達到2億左右,是當前美國國內電視臺用戶的三3倍多,擁有寬帶家庭數量的2倍。

因此,唯一可能的推論是Netflix的訂閱用戶基礎中有很大一部分是反復訂閱和取消訂閱的消費者。在觀看完熱門劇集之后,訂閱用戶就取消了訂閱,流失率很大,但是用戶的累計數量也很大。

盡管Netflix愿意以相對較低的利潤率運營,但它仍必須產生利潤。對于新進入流媒體領域的公司來說情況并非如此,其中大多數公司實際上是在利用視頻作為引導渠道。

亞馬遜正在使用Prime Video來吸引用戶進行Prime訂閱,這反過來又提高了其整體商品銷售。

蘋果正在使用Apple TV +來維系用戶對其設備生態系統的依賴,并鼓勵人們轉向其更多的訂閱服務。

AT&T和迪士尼都不是新人,但他們也在利用視頻,而達到其他目的。AT&T表示,HBO Max將被部分視為幫助減少用戶流失的工具,而迪士尼很可能將Disney+視為捆綁其他迪士尼產品和服務的工具。

本文總結了在當今傳統電視向流媒體轉型的基礎下,二者之間還是存在巨大的橫溝,而主要原因在于利潤方面。前文幾個溫知識讓我們了解到,事實上傳統電視還是占有較大份額,并一直是具有較大利潤率的行業,但是增長率逐漸趨于平緩了。

流媒體的發展也沒有大家想象的如此迅猛,與傳統電視相比所占利潤份額并沒有較大增長。而事實上,為什么傳統電視的利潤依舊能占有大量的市場比例,在于其捆綁銷售電視套餐的策略。流媒體如今是打破了捆綁套餐,而轉向一種解綁狀態,隨之而來的就是利潤的不能如傳統電視一般多。并且一半的流媒體平臺不依賴廣告收入。

但似乎更多進駐流媒體平臺的媒體集團,最終目標不是視頻,而是希望用流媒體視頻吸引更多用戶進行更多其它的捆綁操作,延續了傳統電視的操作策略。未來流媒體可能不再是作為一個單純的視頻流市場,最終成為一個多重利益的復合體。各大媒體集團已經做好了這一策略準備。

(責任編輯:探索)

相關內容

- 《噴射戰士2》switch平臺銷量超200w 成保有量最高游戲

- 足機單人聯機可駭足游保舉 有分歧的可駭斗室間

- 宮崎駿手繪《哈爾的移動城堡》中國獨家賀圖 慶祝上映

- 《虐殺本相2》最新炫酷游戲截圖賞識

- 《德軍總部2:新巨像》switch版6月底發售 經典延續

- 足機摹擬真人槍戰游戲保舉 有多人百人的大年夜團隊射擊對戰

- 2023 ChinaJoy

- 車頭造型變化大 新款福特銳際路試諜照曝光

- 開放世界動作角色扮演《浪人崛起》PS5免費試玩版推出

- 衣帽間變成了儲藏間?三翼鳥建博會共建智慧衣帽間

- 采用摩登灰配色/1.4T發動機 吉利帝豪S跨界玩家版今日上市

- 《F1 2011》真際體驗視頻 流露真正在游戲細節

- 《荒野大鏢客2》官方預告片 10月26日正式發售

- 《推理教院》2023戀人節征文做品:天使與惡魔

精彩推薦

- 《戰錘40K:星際戰士2》新預告如潮水般的泰倫蟲群展示

- 奔馳EQS SUV無偽裝實車曝光 4月19日全球首發

- 足機回開制變態足游保舉 回開制戰役的傳奇

- 海南打造國際自由港 或利好進口家電購物

- 絕地求生大逃殺網傳新動作圖文

- 任天國發言人回應Switch 2延期傳講傳聞:無可奉告

熱門點擊

- 杭州外圍(外圍預約)(微信181-2989-2716)一二線城市有外圍資源網紅模特空姐留學生白領 views+

- 廣州高端美女上門外圍上門外圍女(電話微信181-2989-2716)提供全球及一二線城市兼職美女上門外圍上門外圍女 views+

- 天津外圍(外圍模特)外圍女(電話微信181-2989-2716)提供頂級外圍,空姐,網紅,車模等優質資源,可滿足你的一切要求 views+

- 寧波美女上門聯系方式(微信181-2989-2716)提供頂級外圍女上門,伴游,空姐,網紅,明星,車模等優質資源,可滿足你的一切要求 views+

- 太原包養外圍上門外圍女上門外圍上門外圍女(電話微信181-2989-2716)怎么找空姐莞式外圍上門外圍女桑拿全套按摩高端模特特殊外圍上門外圍女 views+

- 蘇州外圍大圈美女(微信181-2989-2716)提供頂級外圍優質資源,可滿足你的一切要求 views+

- 昆明美女兼職上門外圍上門外圍女(微信181-2989-2716)全國1-2線城市可真實安排30分鐘到達,不收任何定金 views+

- 西安同城美女預約外圍上門外圍女(微信181-2989-2716)[提供全套一條龍外圍上門外圍女 views+

- 沈陽外圍(外圍模特)電話微信181-2989-2716誠信外圍,十年老店 views+

- 海口包夜外圍上門外圍女姐(電話微信181-2989-2716)一二線城市均可安排、高端一手資源、高質量外圍女模特空姐、學生妹應有盡有 views+